2024年1月から新NISAが始まりましたが、どんな銘柄に投資しているかや運用成績について気になりませんか?

そこで投資歴3年の筆者が新NISAの運用成績をブログで公開(運用13か月目)します。

新NISAの概要と旧NISAとの違いも解説しますよ。

新NISAの運用成績(13か月目)

新NISAは夫婦で行っており、運用している証券会社は筆者がSBI証券、妻が楽天証券です。

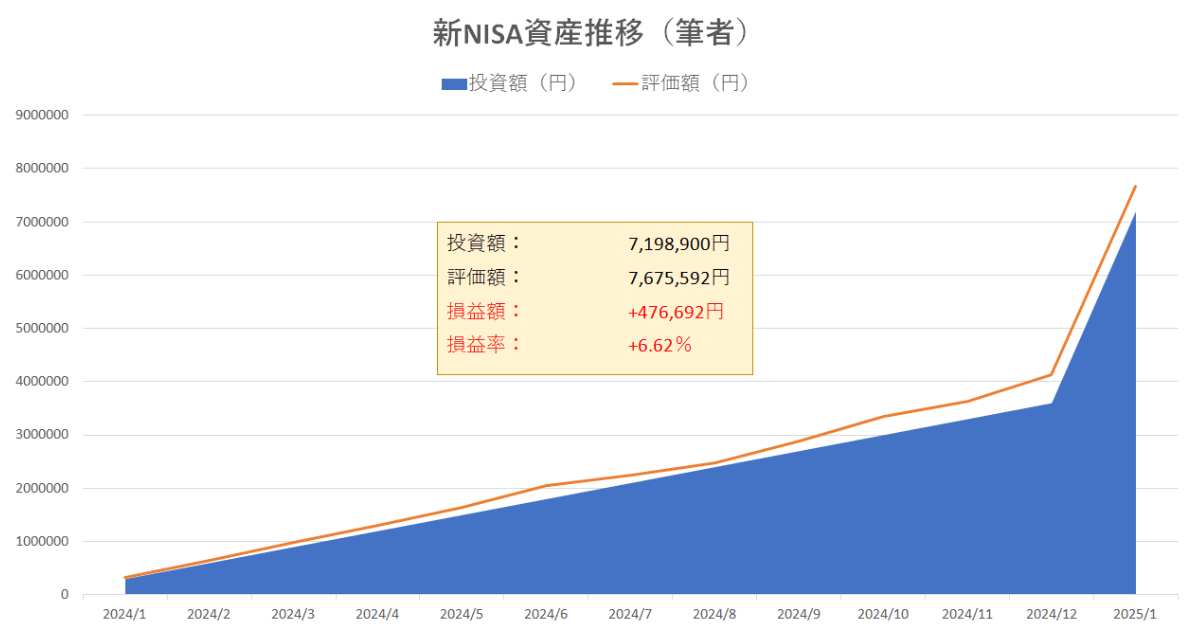

筆者の新NISA口座

新NISA運用13か月目の成績は+476,692円(+6.62%)でした。

新NISA開始からの資産推移グラフです。

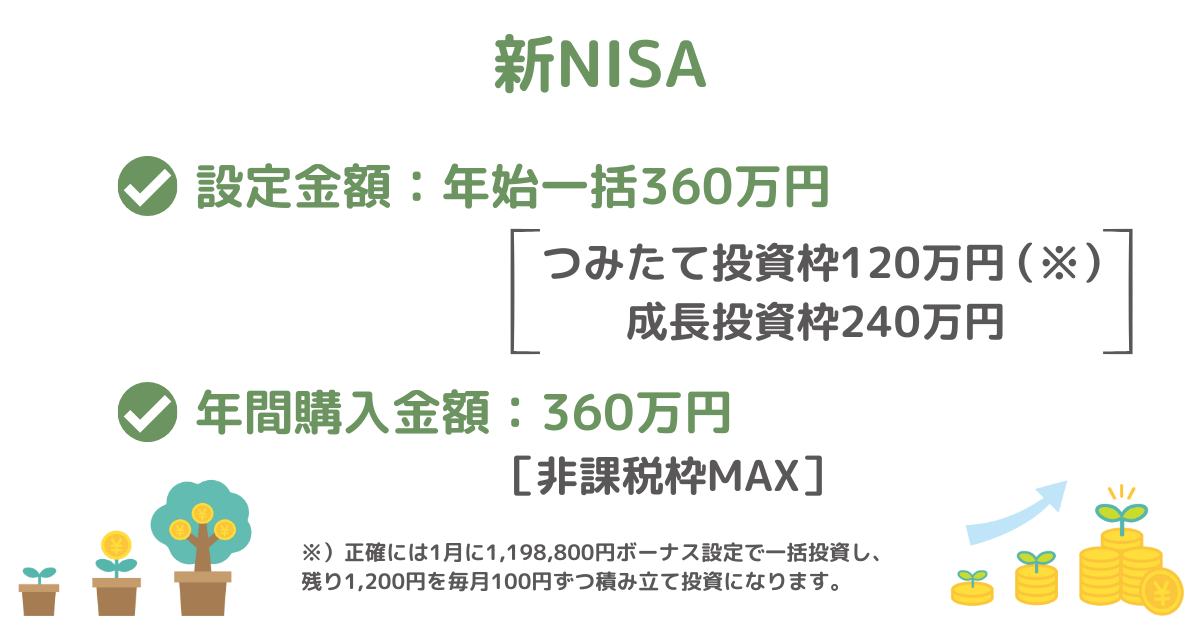

2025年1月にほぼ一括投資(つみたて投資枠119万8,900円、成長投資枠240万円)しました。

つみたて投資枠は残り1,100円を毎月100円ずつ積み立てていく予定です。

つみたて投資枠を一気に使い切れないのが残念ですね。

積み立てるという性質上、仕方ないわよ。

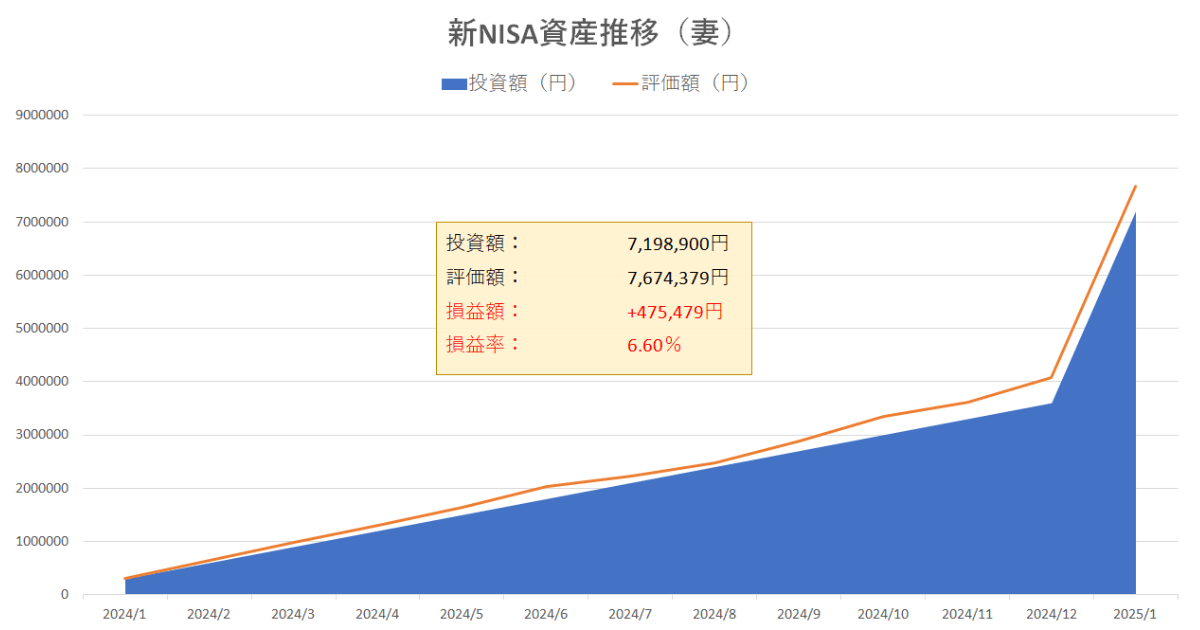

妻の新NISA口座

新NISA運用13か月目の成績は+475,479円(+6.60%)でした。

新NISA開始からの資産推移グラフです。

2025年1月にほぼ一括投資(つみたて投資枠119万8,900円、成長投資枠240万円)しました。

つみたて投資枠は残り1,100円を毎月100円ずつ積み立てていく予定です。

オルカンよりも楽天オルカンのほうがややパフォーマンスが悪いわね。

新NISAの購入銘柄とえらんだ理由

新NISAは「つみたて投資枠」と「成長投資枠」の大きく2つに分かれています。

両者は併用可能で、買える商品は決まっているわよ。

くわしくは後述の新NISAで購入できる銘柄(商品)をご覧ください。

新NISAの購入銘柄

数多くある銘柄の中から、購入する銘柄は「つみたて投資枠」「成長投資枠」ともに

- 筆者:eMAXIS Slim全世界株式(オール・カントリー)

- 妻:楽天・オールカントリー株式インデックス・ファンド(楽天オール・カントリー)

と決めました。

どうして奥さんはeMAXISのオルカンじゃなくて楽天オルカンをえらんだの?

楽天オルカンは保有残高に応じて楽天ポイントがもらえるからだよ。

楽天でeMAXISのオルカンだと投信残高ポイントプログラムの対象外なのね。

SBI証券はeMAXISのオルカンでも投信マイレージポイントとして貯まるよ。

新NISAの購入銘柄を決定した理由

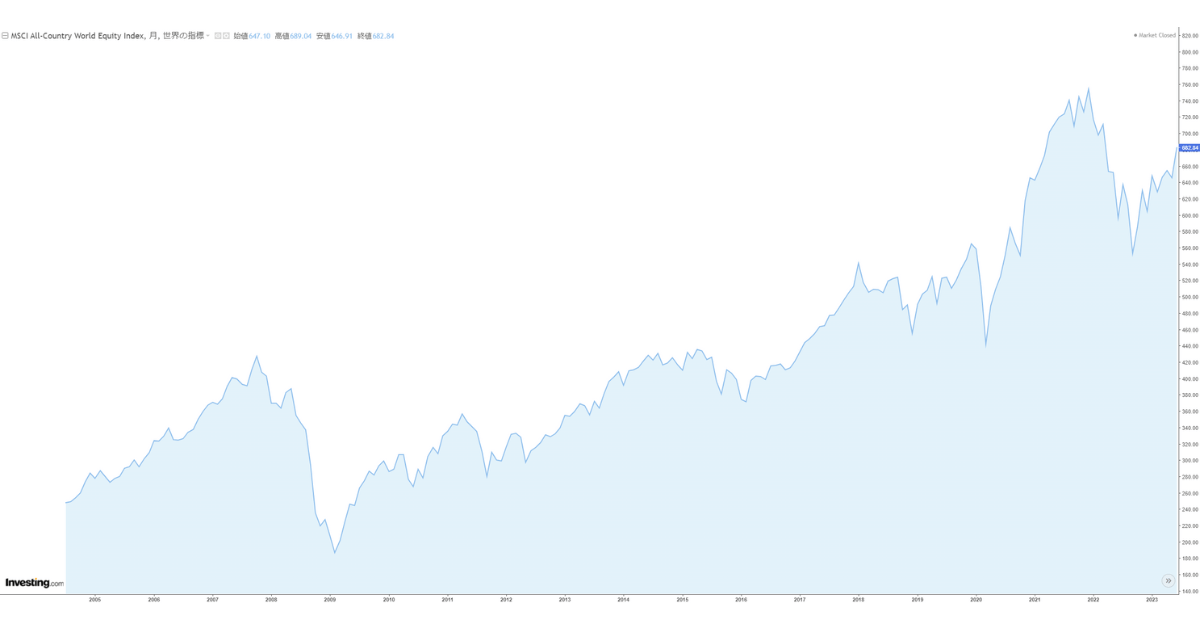

筆者と妻が全世界株式(オール・カントリー)をえらんだ理由は、「世界経済は人口の増加とともに成長し続けているから」です。

以下はeMAXIS Slim全世界株式および楽天オール・カントリーが連動するMSCI オール・カントリー・ワールド・インデックス (ACWI)の過去19年間のチャートです。

ACWIは市場平均の指数の一種で、日経平均株価の全世界版といったイメージよ。

2008年のリーマンショックや2020年のコロナショックでの暴落を経験しながらも、長期的には右肩上がりに上昇傾向です。

世界経済は人口の増加とともに発展し、株価は上昇してきました。

今後も人口は増え続けて世界経済は発展していくことを考えると、株価は上昇していく可能性が高いでしょう。

また投資経験が豊富なあなたなら、「なぜ人気のS&P500などの米国株式を選ばないの?」と思いますよね。

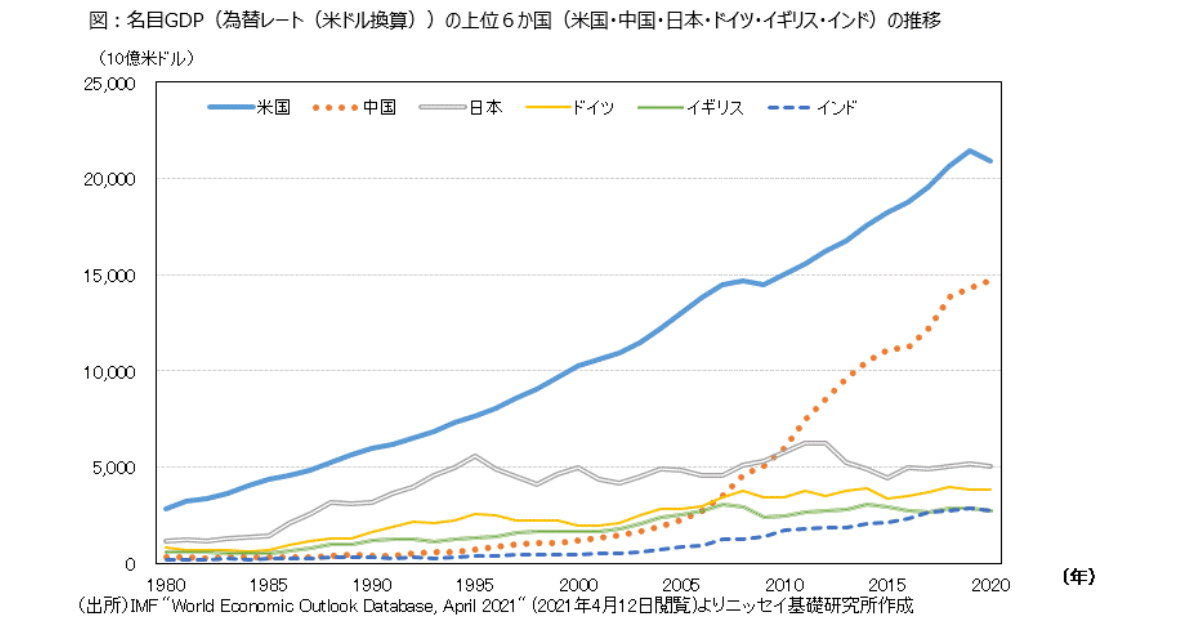

筆者が米国株式をえらばない理由は、30年・40年以上先も米国が世界経済のトップとは限らないからです。

つみたてNISAは非課税保有期間が20年間でしたが、新NISAは無期限化されました。

中長期的には米国がトップでも、超長期的には厳しいでしょう。

中国やインドなどの新興国の発展はめざましいものがあり、米国を抜く可能性は大いにあります。

以下は名目GDP(国内総生産)上位6か国の推移です。

中国の成長がものすごいわね。

インドもがんばっているよ。

米国は中国やインドなどの台頭に手を焼いており、かつてに比べると影響力が落ちているのをあなたも肌で感じていませんか?

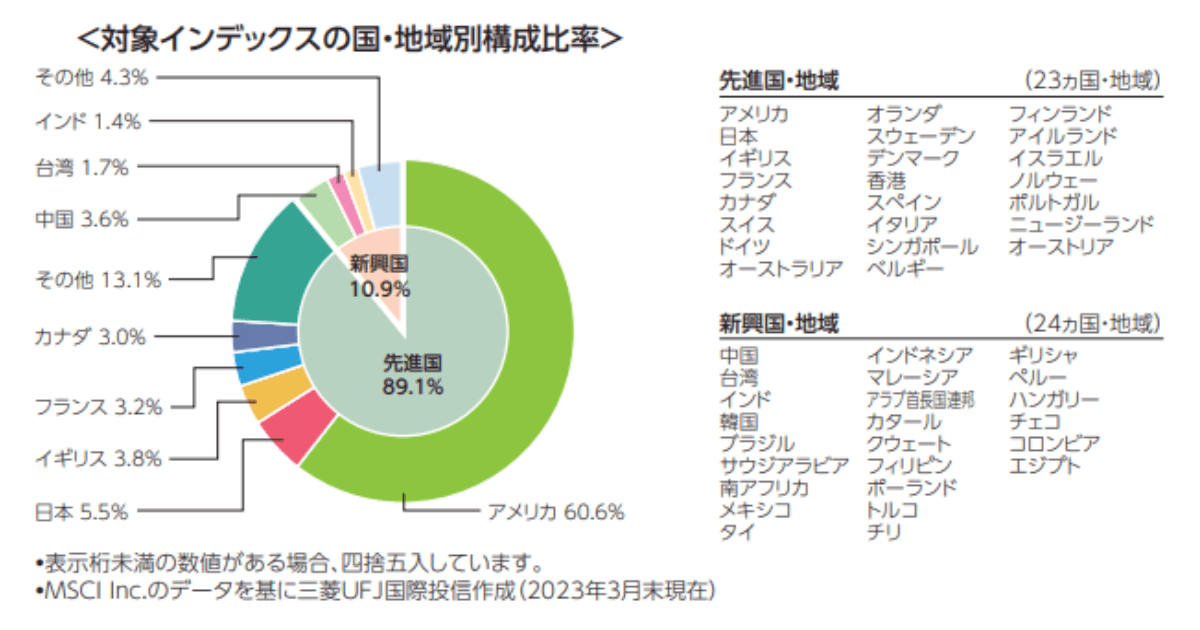

以下はeMAXIS Slim全世界株式(オール・カントリー)の国・地域別構成比率です。

全世界株式と言っても6割以上は米国が占めているので、米国が強いうちはそれなりにリターンが見込めます。

米国が没落したとしても、構成比率のトップが新興国に変わるだけ。

安心して投資を継続することができます。

リーマンショックやコロナショックなど、全世界が影響を受ける場合は例外です。

また筆者は40代前半。

小学生の子どもを持つ2児の父でもあります。

まだまだ教育費がかかる年代であり、あまり攻めた投資をするわけにはいきません。

より堅実な投資を行い着実に資産を増やしていきたいと考えて、全世界株式をえらびました。

新NISAの投資設定金額と年間購入予定金額

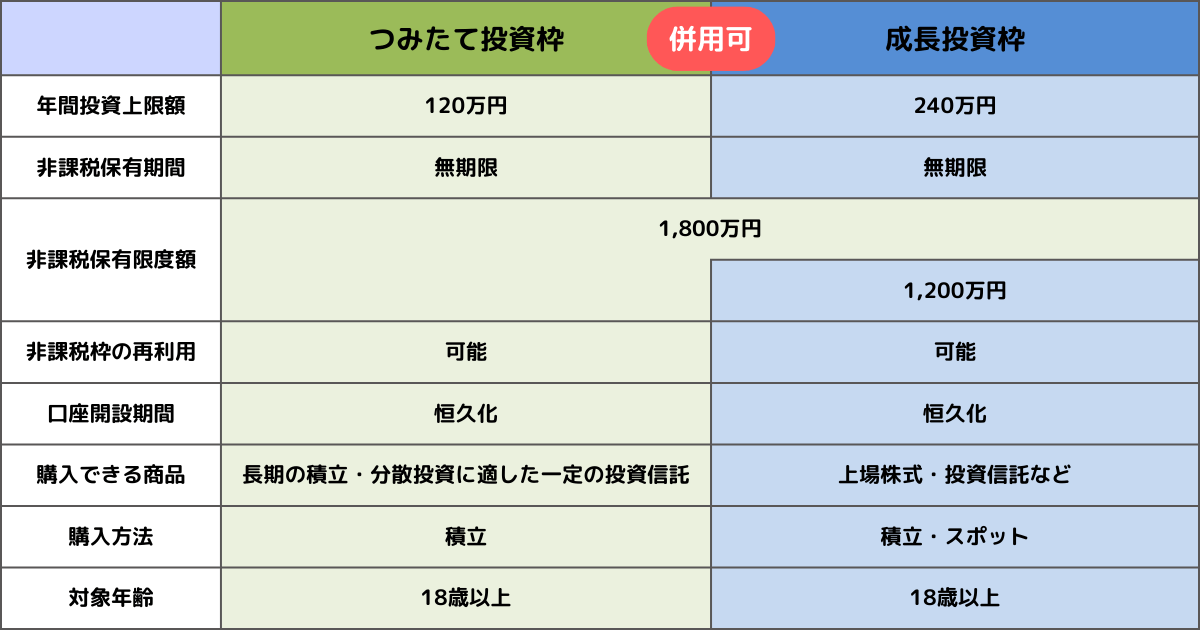

新NISAの年間投資上限額はつみたて投資枠120万円、成長投資枠240万円です。

また非課税保有限度額は両者あわせて1,800万円、うち成長投資枠は1,200万円と決められています。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで) | |

新NISAの利用例を3つ出します。

つみたて投資枠は旧つみたてNISA同様に原則つみたて投資しかできません。

いっぽう成長投資枠は極端な話、1日で240万円の一括投資することも可能です。

株価が右肩上がりに増え続けるならば、早い段階で一括投資したほうがつみたて投資よりも資産が増えます。

ただし実際の株価は上がり下がりを繰り返すので、かなずしも一括投資のほうがよいとは限りません。

筆者は無難かつ着実に資産を形成したいと考えていました。

しかし2024年は一括投資した人のほうがパフォーマンスが良かったため、2025年は以下のとおり計画しました。

妻の分を合わせると毎年720万円になります。

投資は元本割れするリスクがあります。

かならず生活防衛資金を確保し、余剰資金の範囲内で投資を行いましょう。

少額から始めて、慣れてきたり資金に余裕が出てきたら少しずつ増やしていきましょう!

新NISAとは?概要とポイント6つ

NISA(少額投資非課税制度)とは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

つまりNISA用の口座で株式や投資信託を買って得たもうけには、税金がかかりません。(通常は約20%の税金を取られる)

2024年から始まった新NISAの概要を表にまとめました。

新NISAのおさえておくべきポイントは以下の6つです。

※各項目をクリックかタップするとくわしい内容に飛べます。

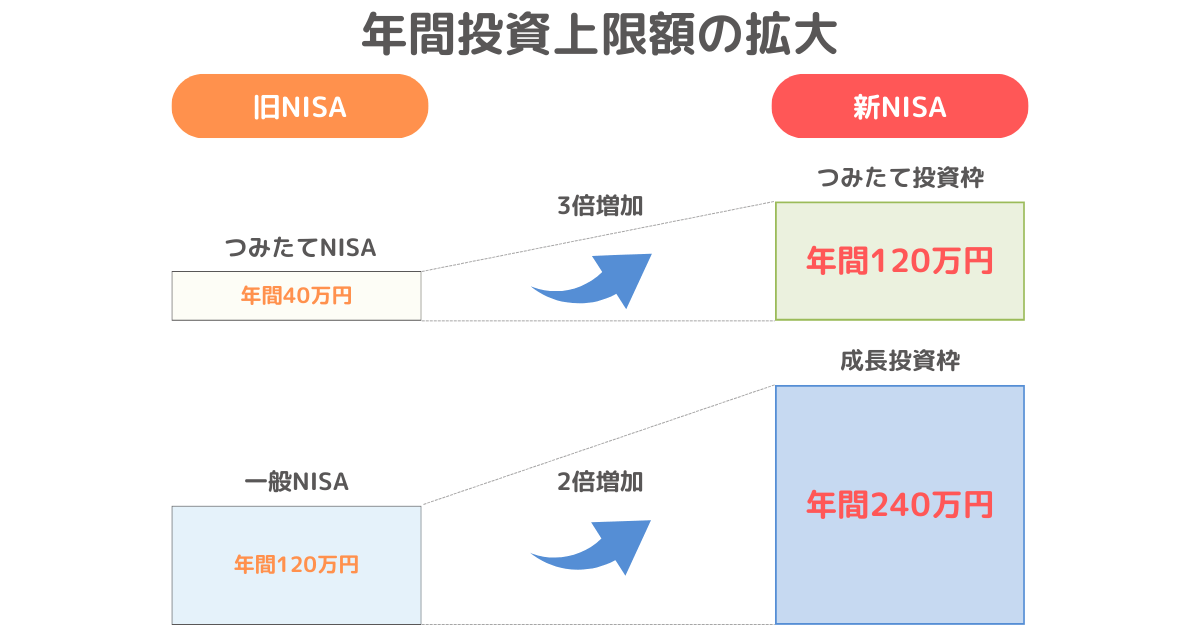

年間投資上限額の拡大

旧NISAの投資上限額は、つみたてNISAが年間40万円、一般NISAは年間120万円でした。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで投資上限額が引き上げられています。

つまり合計で年間最大360万円まで投資可能になりました。

投資できる額が今よりも大幅にアップしたのね。

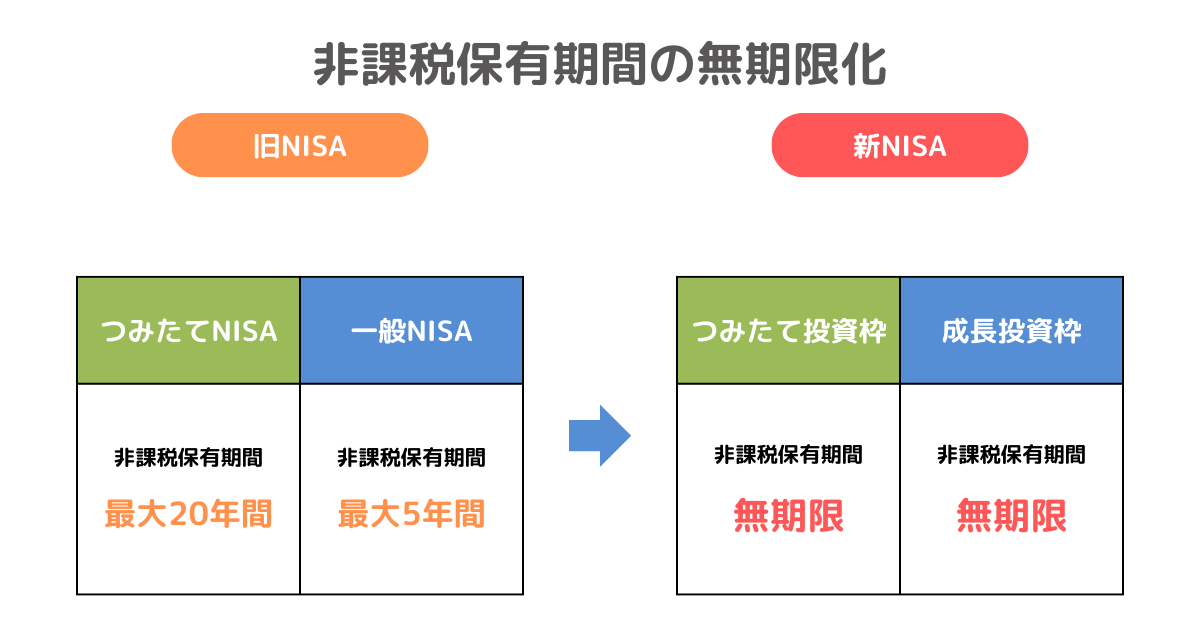

非課税保有期間の無期限化

旧NISAの非課税保有期間は、つみたてNISAが20年間、一般NISAは5年間でした。

新NISAはつみたて投資枠・成長投資枠ともに無期限化され、保有期間に関係なく非課税で運用可能となっています。

ロールオーバー(移管)の手続きは不要よ。

ロールオーバーとは、一般NISAの非課税期間満了後に保有している金融商品を翌年の非課税投資枠へ移すこと。

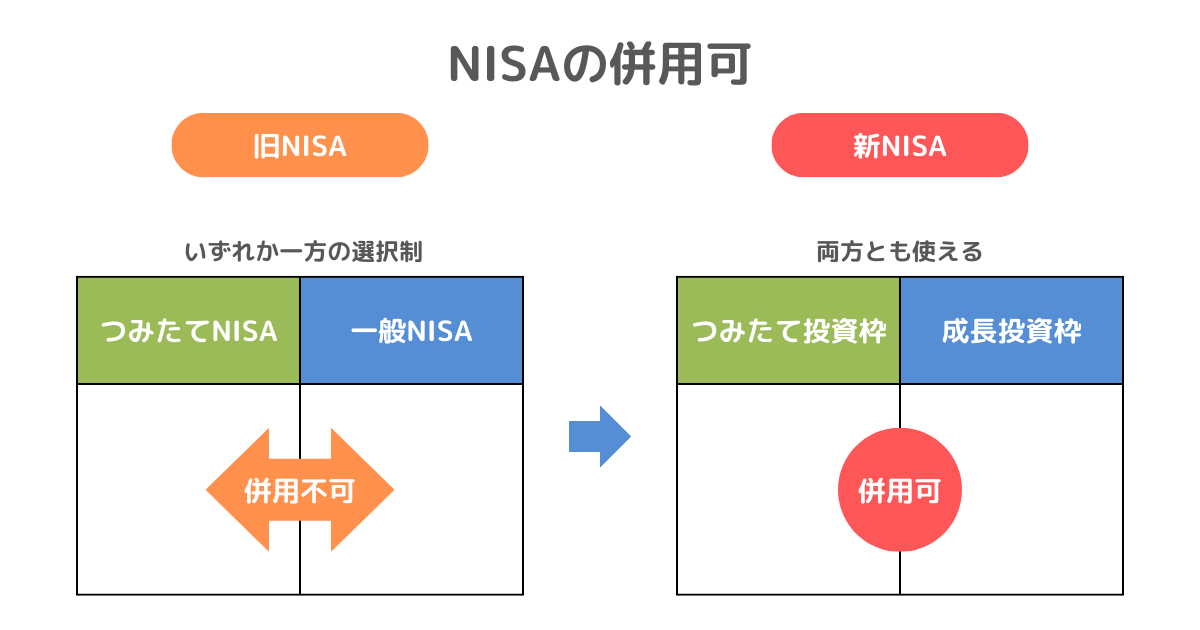

つみたて投資枠と成長投資枠の併用が可能

旧NISAでは、つみたてNISAと一般NISAはどちらか一方しかえらべず併用できませんでした。

いっぽう新NISAのつみたて投資枠と成長投資枠は併用可能です。

たとえばつみたて投資枠で守りの投資、成長投資枠で攻めの投資が同時にできるわよ。

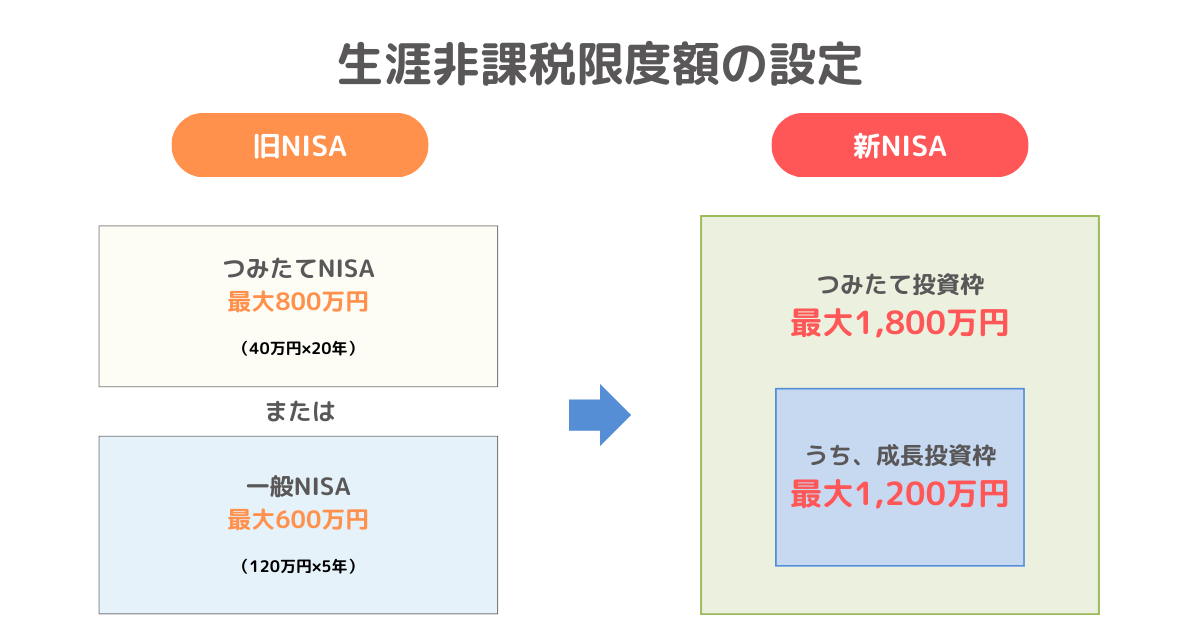

生涯非課税限度額の設定

旧NISAの非課税保有限度額は、つみたてNISAが800万円、一般NISAが600万円でした。

新NISAでは、つみたて投資枠と成長投資枠あわせて1,800万円の生涯非課税限度額が設定(成長投資枠は最大1,200万円まで)されています。

一人あたりの非課税で保有できる金額が大きく増えたのはうれしいわね。

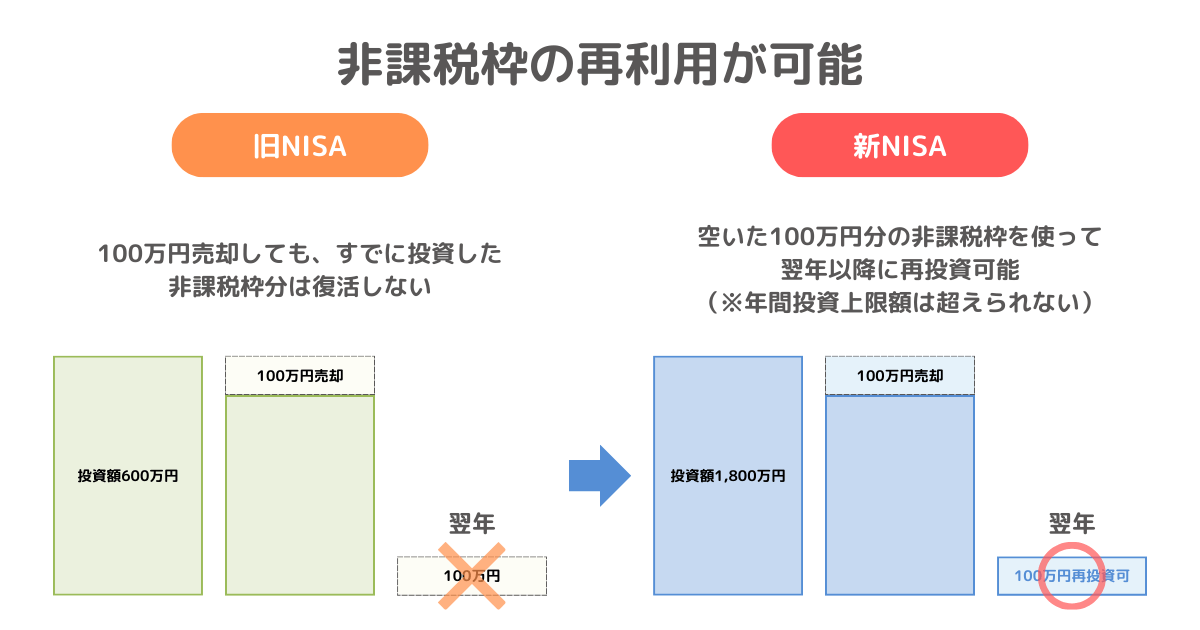

非課税枠の再利用が可能

旧NISAは、商品を売却しても非課税枠は復活しませんでした。

たとえばつみたてNISAで年間40万円使い切り、20万円売却しても残りの年間非課税枠は0円のままです。

しかし新NISAでは、売却した場合はその分の非課税保有限度額(総枠)が翌年以降に再利用可能です。

※簿価残高方式で管理(商品を買ったときの金額で計算)されます。

たとえば投資信託を100万円買って運用し、3倍に増えて300万円で売却した場合、売却後に増える投資枠は100万円になります。

利益分の200万円は計算されないのね。

投資信託を積立購入していて途中で一部を売却した場合は、総平均で買値を計算します。

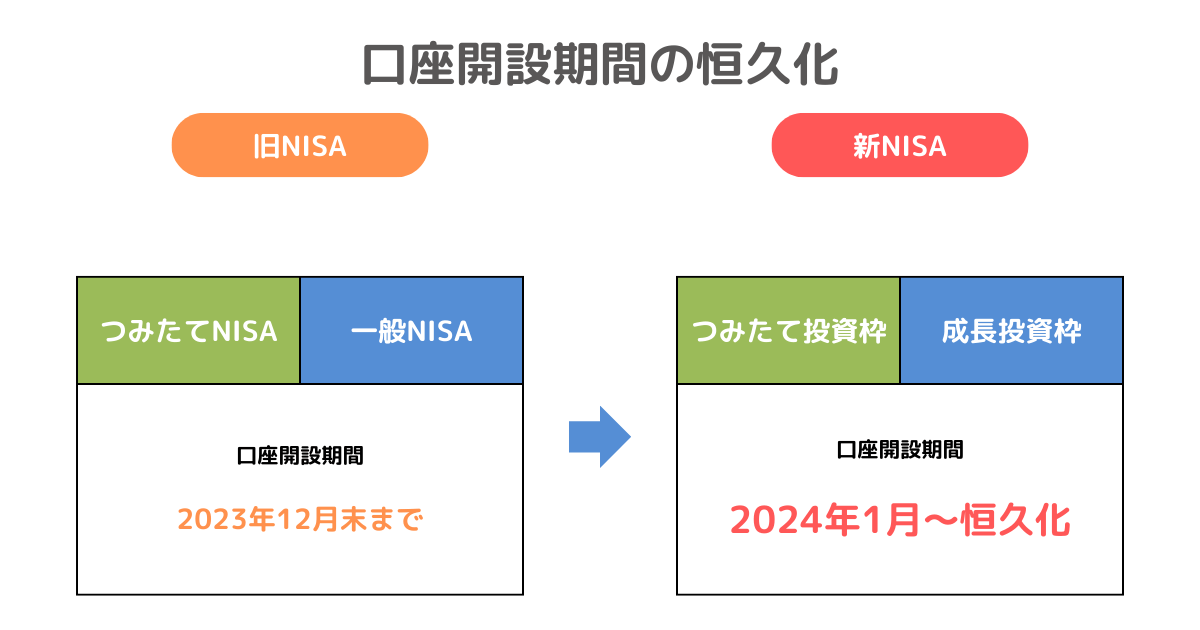

口座開設期間の恒久化

旧NISAの口座開設期間は、2023年末で終了しました。

新NISAでは、口座開設期間が2024年1月から無期限となっています。

旧NISA口座はどうなるの?

2024年1月から追加投資はできなけど、期限まで非課税で保有できるから安心してね。

新NISAと旧NISAの比較

新NISAと旧NISAをわかりやすく表にして比較しました。

| 項目 | 新NISA(2024年~) | 旧NISA(~2023年) | ||

|---|---|---|---|---|

| NISAの種類 | つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA |

| 年間投資上限額 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有期間 | 無期限 | 最大20年間 | 最大5年間 | |

| NISAの併用 | 可能 | 不可(いずれかを選択) | ||

| 非課税保有限度額 | 1,800万円 (成長投資枠は1,200万円まで) | 800万円 | 600万円 | |

| 非課税枠の再利用 | 可能 | 不可 | ||

| 口座開設期間 | 2024年1月~恒久化 | 2023年末まで | ||

| ロールオーバー(移管) | 不要 | 不可 | 可能 | |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 購入方法 | 積立 | 積立・スポット | 積立 | 積立・スポット |

| 対象商品 | つみたてNISAと同じ | 上場株式・投資信託など | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など |

新NISAの対象商品は次の項目で解説します。

新NISAで購入できる商品

新NISAで購入できる商品について、以下の2つに分けて紹介します。

※各項目をクリックかタップするとくわしい内容に飛べます。

「つみたて投資枠」対象商品

「つみたて投資枠」の対象商品は、旧NISAのつみたてNISAで買える商品と同じです。

つまり金融庁の基準を満たす、長期の積立・分散投資に適した投資信託のみが購入の対象となります。

「つみたて投資枠」の対象商品は、金融庁の「つみたて投資枠対象商品」をご覧ください。

新しい商品が続々と追加されているわよ。

全世界株式(オール・カントリー)やS&P500はつみたて投資枠に入っています。

「成長投資枠」対象商品

「成長投資枠」の対象商品は、投資信託・上場投資信託(ETF)・上場投資法人(REIT等) などです。

株価が大きく変動し資産の減るリスクをもつ商品も含まれているので、注意しましょう。

「成長投資枠」の対象商品は、一般社団法人投資信託協会の「NISA成長投資枠の対象商品」をご覧ください。

つみたて投資枠で買える全世界株式(オール・カントリー)やS&P500も成長投資枠に含まれていますよ。

成長投資枠で全世界株式(オール・カントリー)を買うこともできるのね。

新NISAについてよくある質問と回答

新NISAに関してよくある質問と回答をまとめました。

新NISAって本当に資産が増えますか?

NISAは投資なので、100%資産が増えるとは限りません。

しかし正しく商品をえらべば増える可能性が極めて高くなります。実績としてつみたてNISAの運用成績をブログで公開していますのでぜひご覧ください。

つみたて投資枠と成長投資枠を別々の金融機関で利用できますか?

旧NISAと同様に、新NISA制度における非課税口座は1つしか保有できません。年単位で金融機関を変更することは可能です。

つみたて投資枠と成長投資枠の両方を運用することはできますか?

できます。つみたて投資枠は年間120万円、成長投資枠は年間240万円まで買えます。非課税限度額は両方あわせて1,800万円ですが、成長投資枠は1,200万円までです。

つみたて投資枠あるいは成長投資枠いずれかだけを利用できますか?

可能です。つみたて投資枠だけを利用する場合の非課税保有限度額は1,800万円ですが、成長投資枠だけを利用する場合は1,200万円が上限なので注意しましょう。

旧NISAは、2024年からはどうなるのですか?

2024年からは新たに購入することができませんが、購入時から20年間はそのまま非課税で保有可能で、いつでも売却できます。

ただし非課税期間終了後、新NISAの口座へ移管(ロールオーバー)することはできません。

新NISAではどんな商品を買えるのですか?

新NISAで購入できる商品をご覧ください。

新NISAは何歳から利用できますか?

18歳以上から使えるようになります。

新NISAの運用成績まとめ

2025年1月(運用13か月目)時点での筆者・妻の新NISA運用成績をまとめると、以下のとおりです。

| 項目 | 筆者 | 妻 |

|---|---|---|

| 買付銘柄 | オルカン(※1) | 楽天オルカン(※2) |

| 評価額 | 7,675,592円 | 7,674,379円 |

| 評価損益 | +476,692円 | +475,479円 |

| 損益率 | +6.62% | +6.60% |

| 累計買付金額 | 7,198,900円 | 7,198,900円 |

筆者・妻の口座あわせて1,439万7,800円投資し+952,171円の含み益となりました。

新NISAになっても、長期分散投資の基本は変わりません。

20年・30年と長期間積み立て続けることで、将来大きな資産を得られる可能性が高くなります。

投資は元本割れするリスクがありますが、投資をしないリスク(=インフレによる資産減少など)も考慮しましょう。

新NISAを始めるか始めないかで、将来の資産に大きな差が生まれますよ。

少しでも多くの人が「新NISAを始めよう!」と思っていただけたら幸いです。

新NISAを始めるなら、SBI証券や楽天証券などのネット証券がおすすめです。

筆者はSBI証券と楽天証券で資産運用しています。

\ 口座開設は無料です /

\ 口座開設は無料です /