つみたてNISAって2023年末で終わったのよね。運用成績はどうだったの?

つみたてNISA運用成績(開始34か月目)をブログで公開していくよ。

つみたてNISA終了に伴い、本記事は2023年12月を持って更新を終えました。

2024年1月からは新NISAの運用成績を報告していきます。

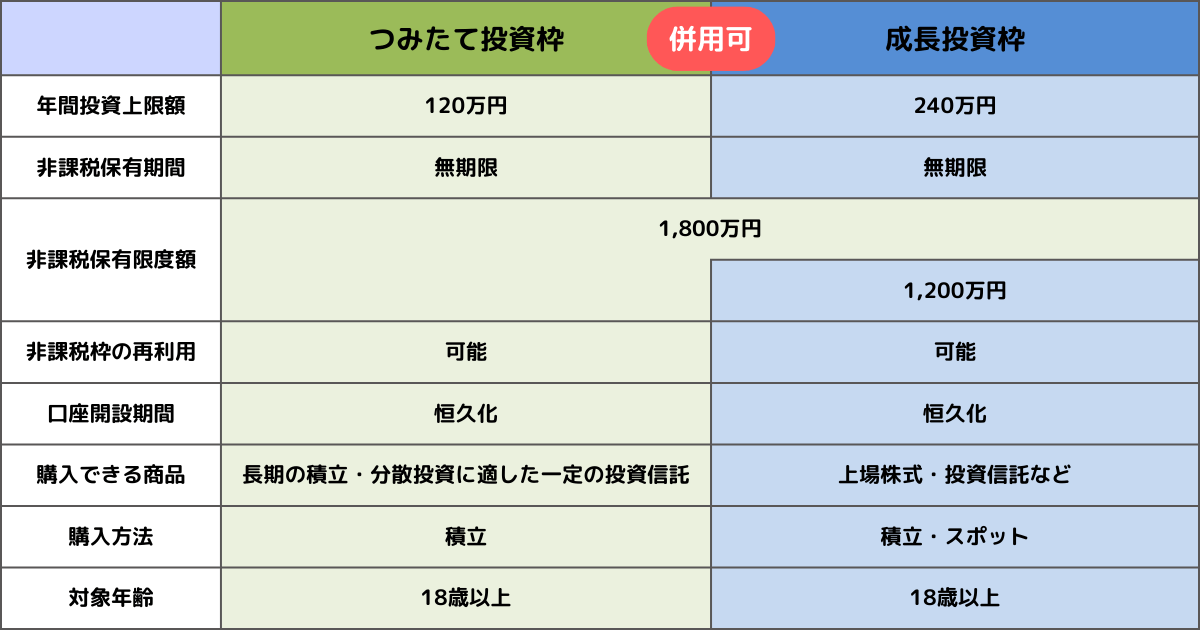

新NISAの運用成績をブログで公開予定。制度概要と現行NISAとの違いも解説!

つみたてNISAの運用成績【2023年12月】

つみたてNISAは夫婦で行っており、運用している証券会社は筆者がSBI証券、妻が楽天証券です。

筆者は2021年3月から、妻は2021年12月から運用を開始しています。

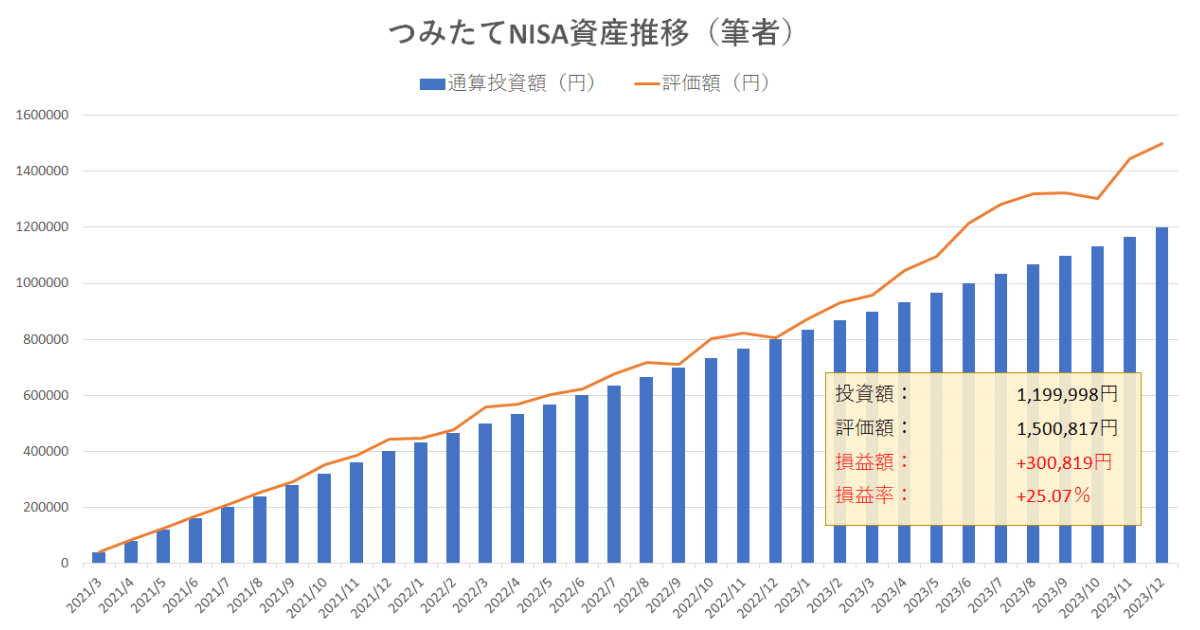

筆者のつみたてNISA口座

運用34か月目の成績は+300,819円(+25.07%)でした。

- 買付銘柄:eMAXIS Slim全世界株式(オール・カントリー)

- 評価額:1,500,817円

- 評価損益:+300,819円

- 損益率:+25.07%

- 累計買付金額:1,199,998円

通算取得額や評価額などの推移です。

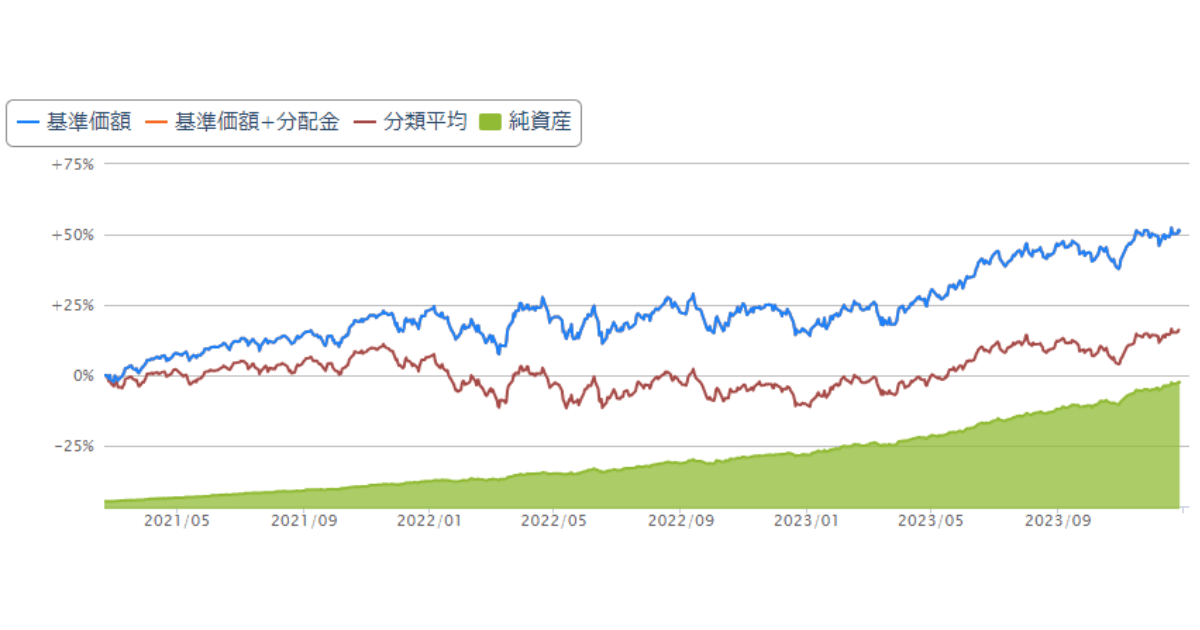

2021年3月からのeMAXIS Slim全世界株式(オール・カントリー)の基準価額などの推移です。

基準価額:投資信託の値段のこと。

上がり下がりしながらも全体的には上昇傾向ね。

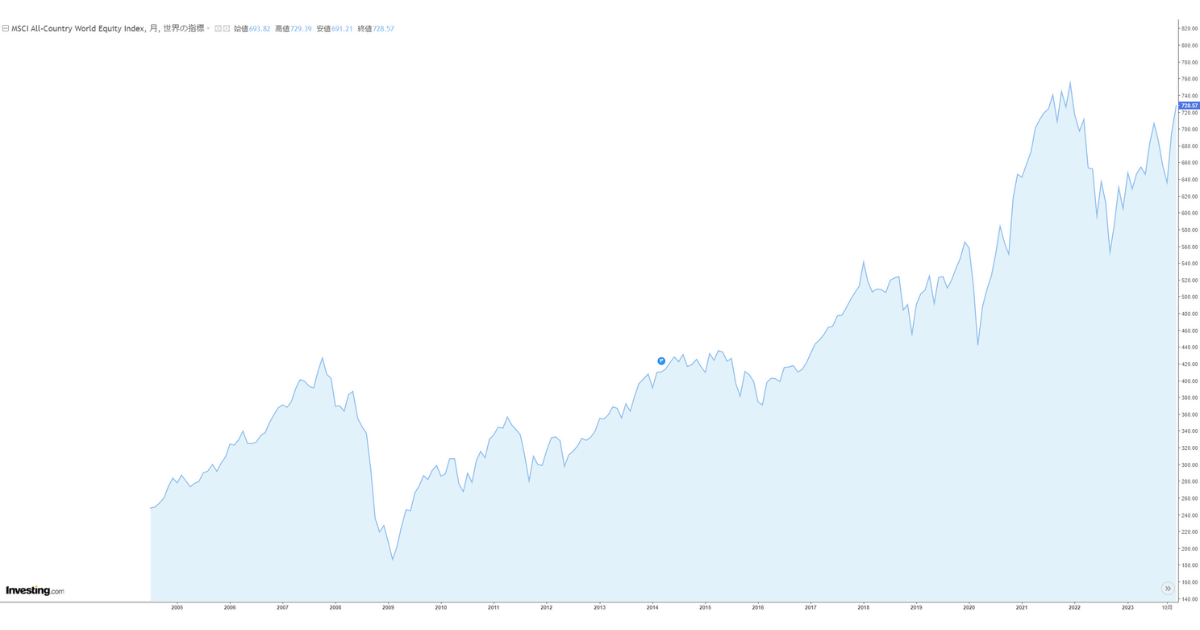

以下はeMAXIS Slim全世界株式(オール・カントリー)が連動するMSCI オール・カントリー・ワールド・インデックス (ACWI)の過去18年間のチャートです。

ACWIは市場平均の指数の一種で、日経平均株価の全世界版といったイメージですね。

2008年のリーマンショックや2020年のコロナショックでの暴落を経験しながらも、長期的には右肩上がりに上昇傾向です。

最近は上がり続けているわね。

未来も同様になるはわかりません。

しかし世界経済は人口の増加とともに発展し、株価は上昇してきました。

今後も人口は増え続けて世界経済は発展していくことを考えると、株価は上昇していく可能性が高いでしょう。

今からでも長期分散投資すれば資産が増える可能性は高いです。

リスクをふまえて余剰資金で行うことが大前提ね。

全世界株式の過去データや長期分散投資した場合のシミュレーションは以下をご覧ください。

>>インデックスファンドは全世界株式(オールカントリー)がおすすめ

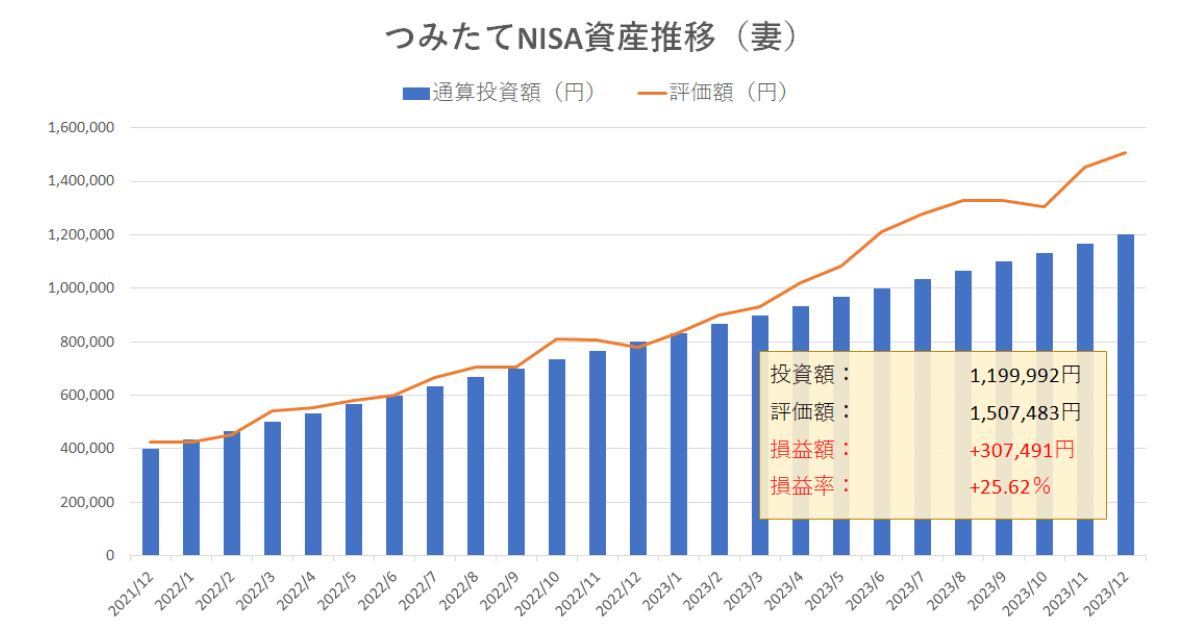

妻のつみたてNISA口座

運用25か月目の運用成績は+307,491円(+25.62%)でした。

- 買付銘柄:eMAXIS Slim米国株式(S&P500)

- 評価額:1,507,483円

- 評価損益:+307,491円

- 損益率:+25.62%

- 累計買付金額:1,199,992円

通算取得額や評価額などの推移です。

2021年12月に40万円の一括投資からスタートしています。

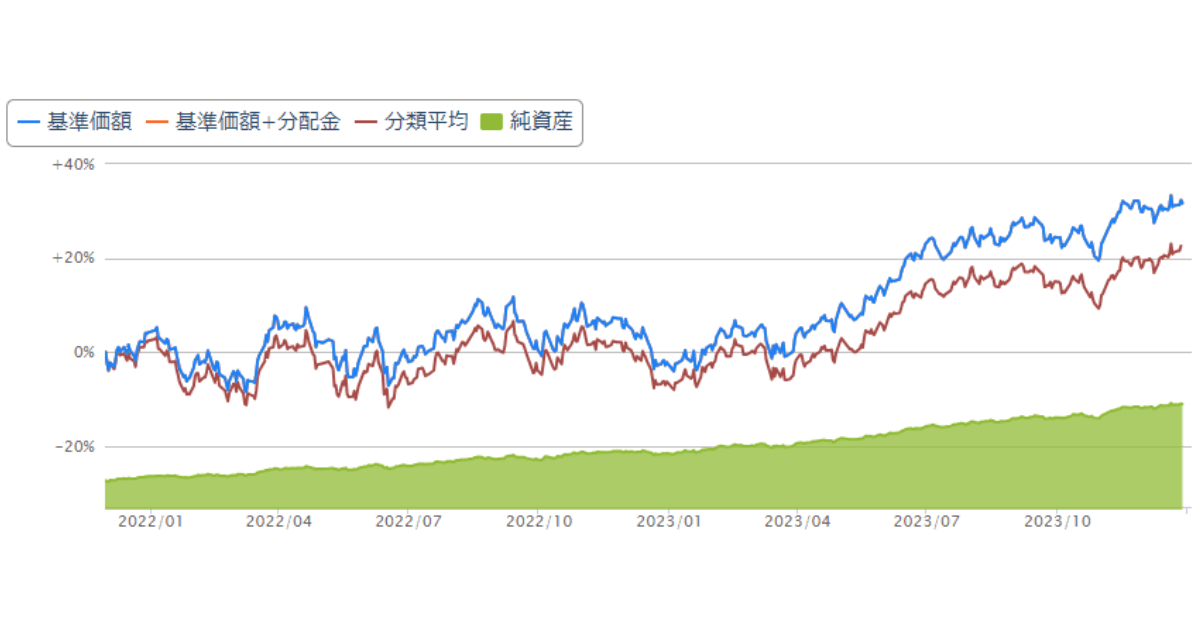

2021年12月からのeMAXIS Slim米国株式(S&P500)の基準価額などの推移です。

基準価額:投資信託の値段のこと。

全世界株式同様、全体的には上昇傾向ね。

つみたてNISAは長期分散投資が基本です。

あくまで過去データに基づくものですが、米国株式(S&P500)も全世界株式(オール・カントリー)同様に、短期的には暴落しても15-20年という長期的には株価は上昇し続けています。

最近は上昇傾向ですが、長期目線でみていきましょう。

怖くなって様子を見ていると、機会損失してしまうわよ。

リスク許容度に応じて毎月100円でもいいから、とにかく待たずに始める気持ちが大切だね。

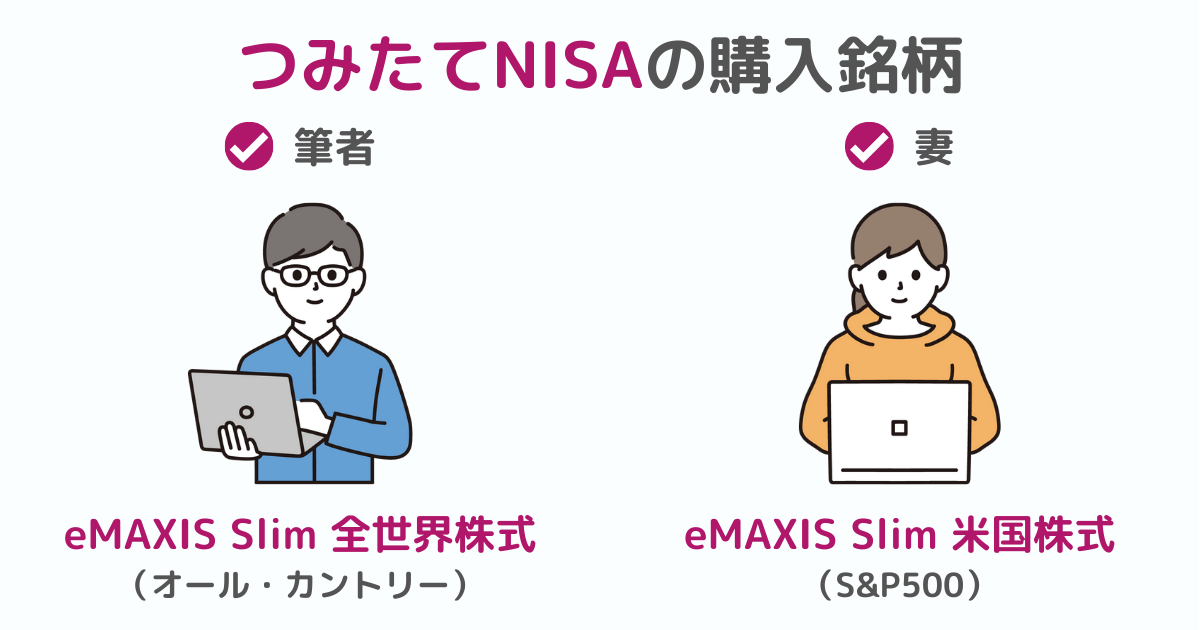

つみたてNISAの購入銘柄

筆者と妻が購入している銘柄を紹介します。

筆者のつみたてNISA口座

筆者が購入している銘柄(商品)は

eMAXIS Slim全世界株式(オール・カントリー)

1本のみです。

全世界株式(オール・カントリー)は日本を含む全世界の株の寄せ集めセットみたいなもので、これ1本で全世界に広く分散投資することができます。

妻のつみたてNISA口座

妻が購入している銘柄(商品)は

eMAXIS Slim米国株式(S&P500)

1本のみです。

米国株式(S&P500)はGoogleやApple、Facebookといった米国を代表する主要な大企業500社の株式を少しずつ買って分散投資する商品です。

世界経済を牽引しているのは米国でパフォーマンスも良いことから、S&P500は多くの投資家が投資している人気の商品です。

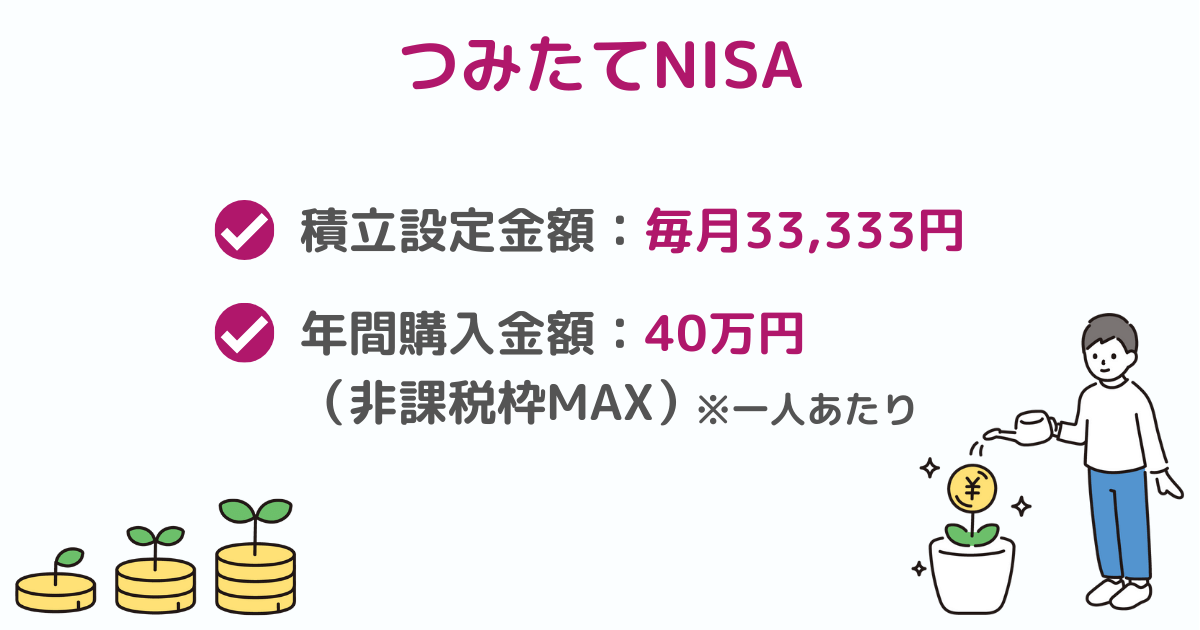

つみたてNISAの積立設定金額と年間購入金額

つみたてNISAで購入できる金額は、毎年1月から12月までの1年間で40万円までです。

年間40万円MAXで投資する場合、毎月の積立設定金額は33,333円となります。

「投資が初めてで怖い!」「毎月33,333円も積み立てられない!」という方も大丈夫です。

つみたてNISAは毎月100円から積み立てることができます。

はじめは少額から、慣れてきたり資金に余裕が出てきたら少しずつ増やしていきましょう!

ただし、余った非課税枠は翌年に持ち越すことはできません。

例えば1月から毎月1万円を積立すると年間計12万円となりますが、残った40-12=28万円の非課税枠は翌年には消滅します。翌年また新たに年間40万円の非課税枠が利用できるようになります。

筆者のつみたてNISA口座(SBI証券)

2023年1月からの積立設定金額と年間購入金額は以下のとおりです。

- 積立設定金額:毎月33,333円

- 年間購入金額:40万円(非課税枠満額)

筆者はすでに特定口座でクレカ積立を行っているため、つみたてNISA口座の支払い方法は口座引き落としにしています。

妻のつみたてNISA口座(楽天証券)

2023年1月からの積立設定金額と年間購入金額は以下のとおりです。

- 積立設定金額:毎月33,333円

- 年間購入金額:40万円(非課税枠満額)

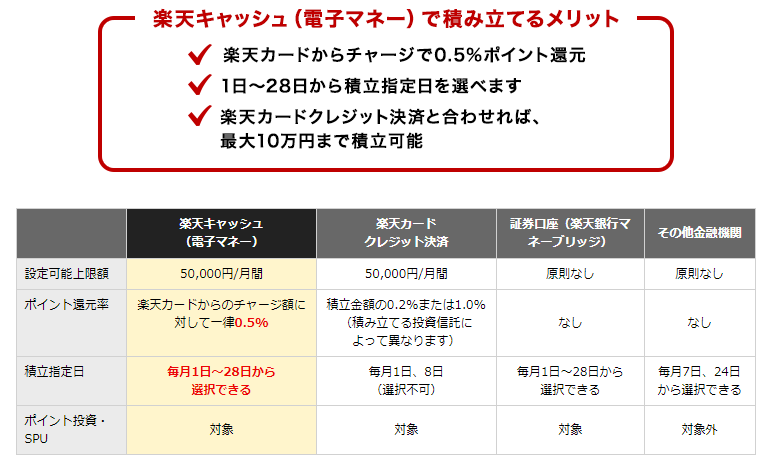

楽天証券は投信積立の引き落とし方法として楽天カードや楽天キャッシュに対応しています。

ポイント還元率は以下のとおりです。

- 楽天カード:ポイント還元率0.5%~1.0%(対象銘柄やクレカの種類によって異なる)

- 楽天キャッシュ:楽天カードからのチャージ額に対してポイント還元率0.5%

楽天カードのポイント還元率は2023年6月から変更になりました。

信託報酬のうち、販売会社が受け取る手数料が年率0.4%(税込)未満のファンドは決済額の0.5~1%

- 楽天カードのクレカ決済:0.5%ポイント還元

- 楽天ゴールドカードのクレカ決済:0.75%ポイント還元

- 楽天プレミアムカードのクレカ決済:1.0%ポイント還元

2023年5月までは一律0.2%だったから、大きく改善したのね。

みんな大好きオルカンやS&P500は0.5%以上となります。

信託報酬のうち、販売会社が受け取る手数料が年率0.4%(税込)以上のファンドは決済額の1%のままで変更ありません。

オルカンやS&P500でポイント還元率を高くするためには、楽天キャッシュ決済を選びましょう。

楽天カードから楽天キャッシュへチャージすることで、0.5%のポイント還元が得られます。

妻は楽天キャッシュ決済を選びました。

設定はどうすればいいの?

楽天キャッシュ(電子マネー)で投信積立を見てね。

そのほか楽天ポイントコースとマネーブリッジを設定の上で3万円以上のポイント投資(投資信託)をするとSPU+0.5倍になります。

詳しくは楽天市場SPUをご覧ください。

資産運用におすすめの書籍

つみたてNISAをする前に読んでおくと理解を深めやすい、資産運用におすすめの書籍2冊をご紹介します。

本当の自由を手に入れる お金の大学

筆者がつみたてNISAを始めるきっかけとなった、リベラルアーツ大学の両学長の書籍です。

お金にまつわる「貯める」「稼ぐ」「増やす」「守る」「使う」5つの力を学べますよ。

お金を増やすためには元になるお金(種銭)が必要です。

種銭を作るために、まずは本書を熟読して固定費の削減などを行い貯める力を身に着けていきましょう。

ジェイソン流 お金の増やし方

つみたてNISAを始めるなら厚切りジェイソン氏の本もおすすめです。

とてもわかりやすい内容で、つみたてNISAに限らず長期分散投資の基礎知識を学べます。

つみたてNISAの運用成績まとめ

2023年12月(運用34か月目)時点での筆者・妻のつみたてNISA運用成績をまとめると、以下のとおりです。

| 項目 | 筆者 | 妻 |

|---|---|---|

| 買付銘柄 | オール・カントリー(※1) | S&P500(※2) |

| 評価額 | 1,500,817円 | 1,507,483円 |

| 評価損益 | +300,819円 | +307,491円 |

| 損益率 | +25.07% | +25.62% |

| 累計買付金額 | 1,199,998円 | 1,199,992円 |

※1 オール・カントリー:eMAXIS Slim全世界株式(オール・カントリー)

※2 S&P500:eMAXIS Slim米国株式(S&P500)

筆者・妻の口座あわせて+608,310円(+25.35%)の含み益となりました。

つみたてNISAは2024年から新規買付できなくなりますが、20年間の非課税保有は可能です。

長期間保有し続けることで将来大きな資産を得られる可能性が高くなります。

投資は元本割れするリスクがありますが、投資をしないリスク(=インフレによる資産減少など)も考慮しましょう。

2024年1月からは新NISAがはじまります。

新NISAの概要や現行NISAとの違いについては以下の記事をご覧ください。