つみたてNISAで投資信託を買う場合、どの商品(銘柄)を選べばよいのでしょうか?

例えば楽天証券でつみたてNISAの対象商品を探すと、なんと179件もあります。

こんなにいっぱいあったらどれを選べばいいのかわからないわ!

大丈夫、初心者はeMAXIS Slim全世界株式(オールカントリー)がおすすめだよ。

それではこれから、なぜeMAXIS Slim全世界株式(オールカントリー)がおすすめなのかについて解説します。

つみたてNISAの対象となる商品は3つに大別される

つみたてNISAの対象となる商品は、

- インデックス型投資信託(インデックスファンド)

- アクティブ型投資信託(アクティブファンド)

- 上場株式投資信託(ETF)

の3つに大別されます。

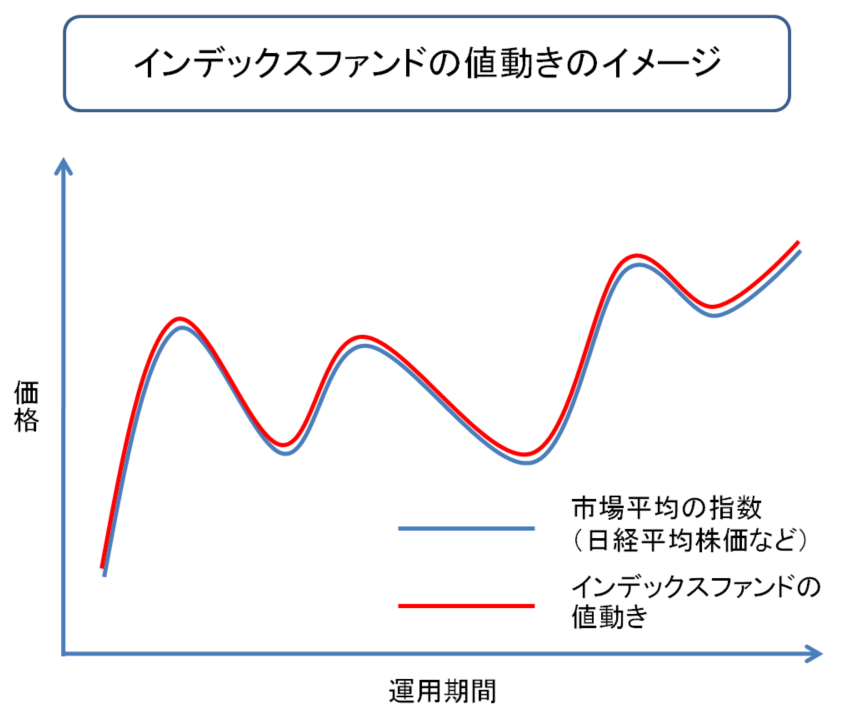

インデックス型投資信託(インデックスファンド)

インデックスファンドとは

インデックスとは指標、ファンドとは投資信託のことで、日経平均株価など特定の市場平均指数と同じ値動きになる運用を目指すファンドのことです。特定の指数への連動を目指すため、たくさんの銘柄を均等に購入します。したがって、インデックスファンドを1本保有するだけで、広範な分散投資が可能となります。(出典:SMBC日興証券)

インデックスファンドのメリット

インデックスファンドは市場平均の指数に連動する商品を買うだけなので、運用管理手数料(信託報酬)は後述するアクティブファンドよりも安い傾向にあります。

また、インデックスファンドは日経平均株価などの市場平均の指数と連動します。

日経平均株価はテレビのニュースでも流れている身近な指数なので値動きがわかりやすく、それを見ているだけで「最近は上がってるな」など投資するモチベーションにも繋がるでしょう。

インデックスファンドのデメリット

インデックスファンドは市場平均の指数に連動する商品であることから、市場平均の指数より大きなリターンを得ることはできません。

逆に言うと、市場平均の指数より大きなリスクを追う心配はありません。

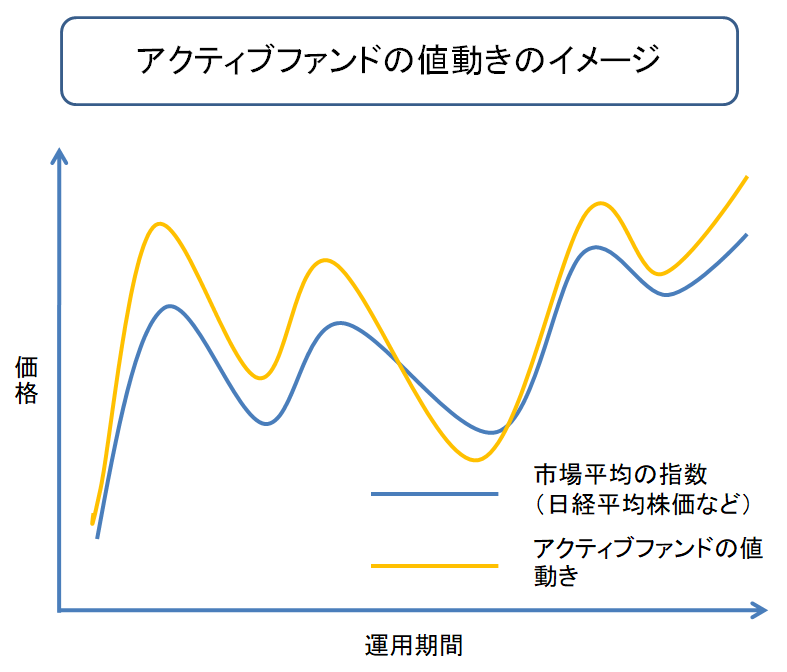

アクテイブ型投資信託(アクティブファンド)

アクティブファンドとは

市場の平均指数を上回る運用を目指すファンドです。インデックスファンドがたくさんの銘柄を均等に購入するのに対して、アクティブファンドは平均を上回る運用成果を出すために、特定の銘柄に集中投資するのが一般的です。

アクティブファンドの方がインデックスファンドよりも高い利益を期待できますが、市場平均を大きく下回り損することもあったり、インデックスファンドよりも手数料が高いことがあります。

上場投資信託(ETF)

上場投資信託(ETF)とは

ETFは“Exchange Traded Funds”の略で、「上場投資信託」と呼ばれています。特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。(出典:日興アセットマネジメント)

ETFと投資信託の違いについては以下のサイトがわかりやすいです。

ETFと投資信託の違いを教えてください(日本証券業協会)

つみたてNISAするならインデックスファンドがおすすめ

「つみたてNISAの対象となる商品は3つに大別される」の項目で説明したとおり、インデックスファンド・アクティブファンド・ETFそれぞれに特徴がありますが、投資のプロに運用・管理をおまかせするので手数料(信託報酬)が発生します。

つみたてNISAは20年間の長期積立・分散投資であることから、運用管理手数料(信託報酬)は少しでも安い方が良いと考えると、インデックスファンド・アクティブファンド・ETFの3つの中で比較的手数料が安いインデックスファンドがおすすめと言えるでしょう。

毎月の手数料はわずかでも、塵も積もれば山となりますからね。

インデックスファンドは2つに大別される

インデックスファンドは、株式型とバランス型の2つに大別されます。

株式型インデックスファンド

株式型インデックスファンドは株式100%となっており、債券や不動産などは含まれていません。

債券などよりも値動きが激しくリスクが高い分、ハイリターンが見込まれます。

まずはどの国や地域に投資するか選びましょう。

以下の5つに分類されます。

- 国内株式

- 米国株式

- 全世界株式

- 先進国株式

- 新興国株式

国内株式は日本株式100%、米国株式は米国株式100%ですが、全世界株式・先進国株式・新興国株式とはいったいどこの国や地域を含むのでしょうか。

三菱UFJ国際投信のeMAXIS Slimシリーズを例に、国内株式・米国株式も含めてごく簡単に触れます。

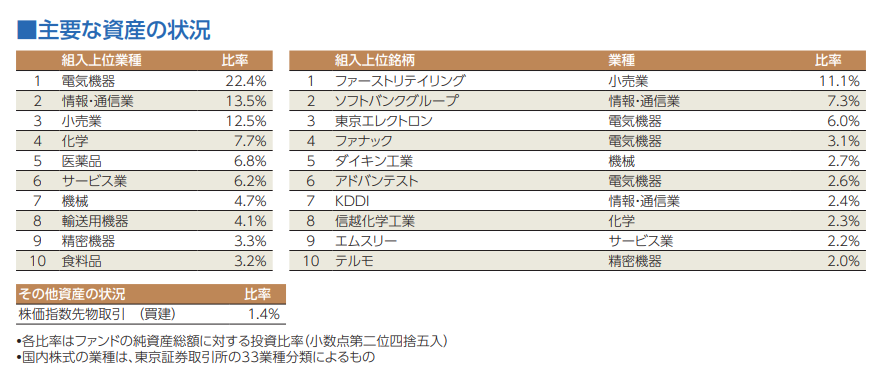

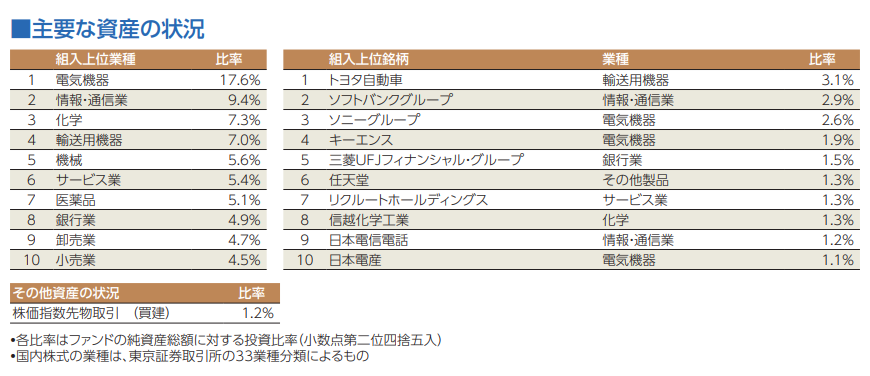

国内株式

日経平均株価に連動するインデックスファンドと、TOPIX(東証株価指数)に連動するインデックスファンドでは組入業種と組入銘柄が違っていますね。

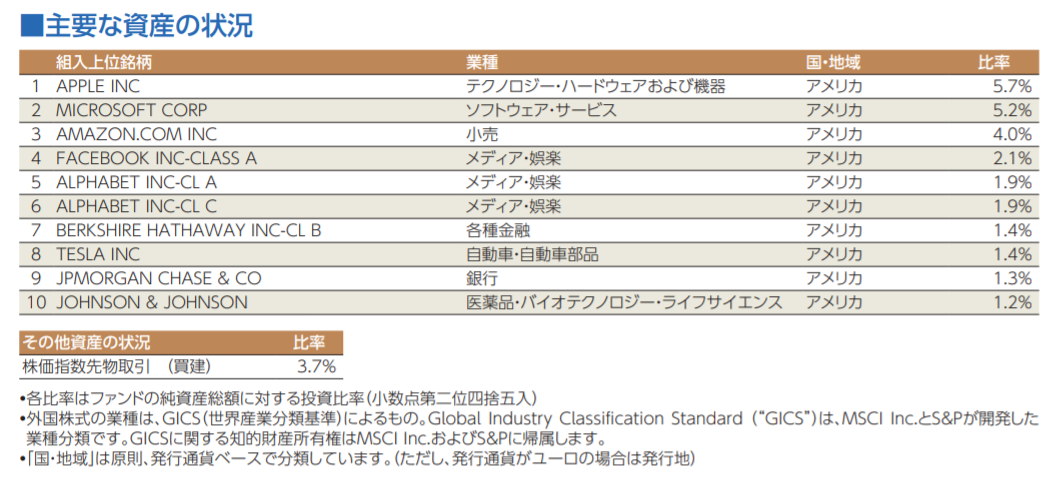

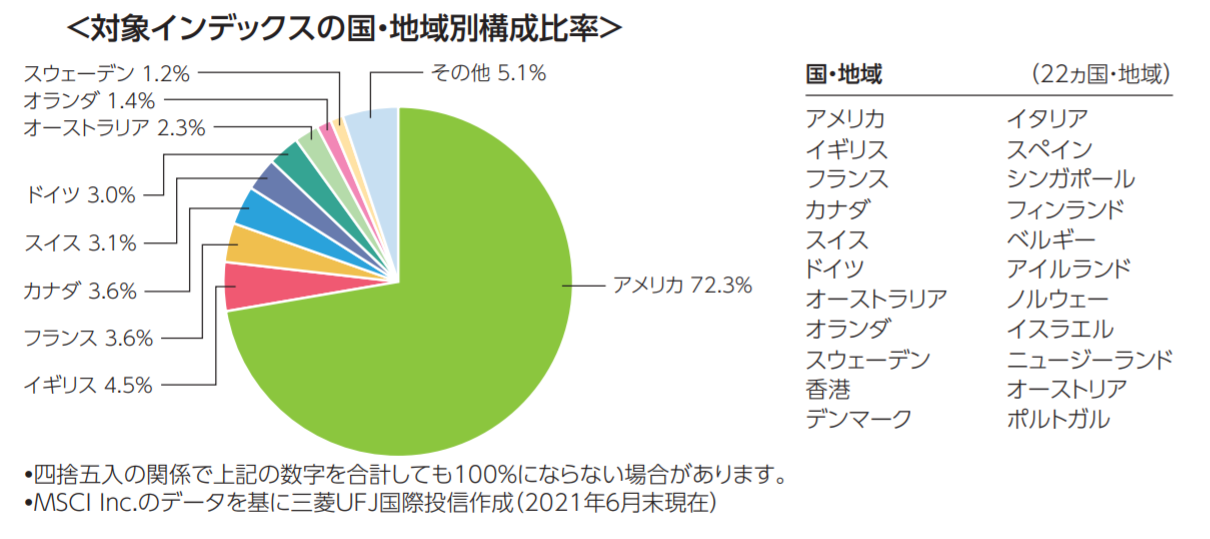

米国株式

eMAXIS Slim米国株式(S&P500)を例に出します。

S&P500とは

S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。ニューヨーク証券取引所、NASDAQ等に上場している企業から代表的な500銘柄を時価総額で加重平均し、指数化しています。(出典:いろはに投資)

GAFAM(ガーファム。Google、Apple、Facebook、Amazon、Microsoftの頭文字を取った呼び名。)が上位5社を占めています。Alphabet incはGoogleを傘下に置く企業です。

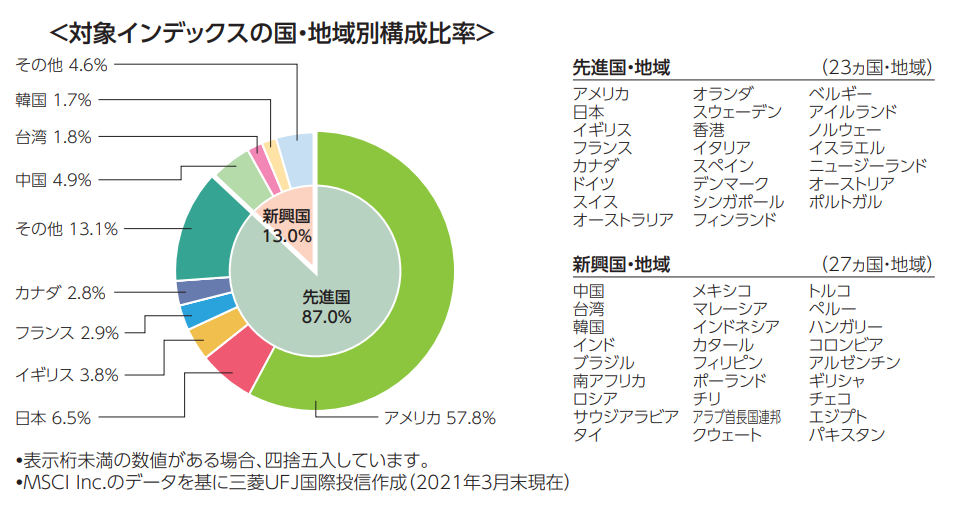

全世界株式

アメリカが約6割と最も多く、次いで日本ですが6.5%しかありません。

先進国株式

全世界株式の先進国には日本が含まれていましたが、先進国株式には日本が含まれていないのがポイントです。

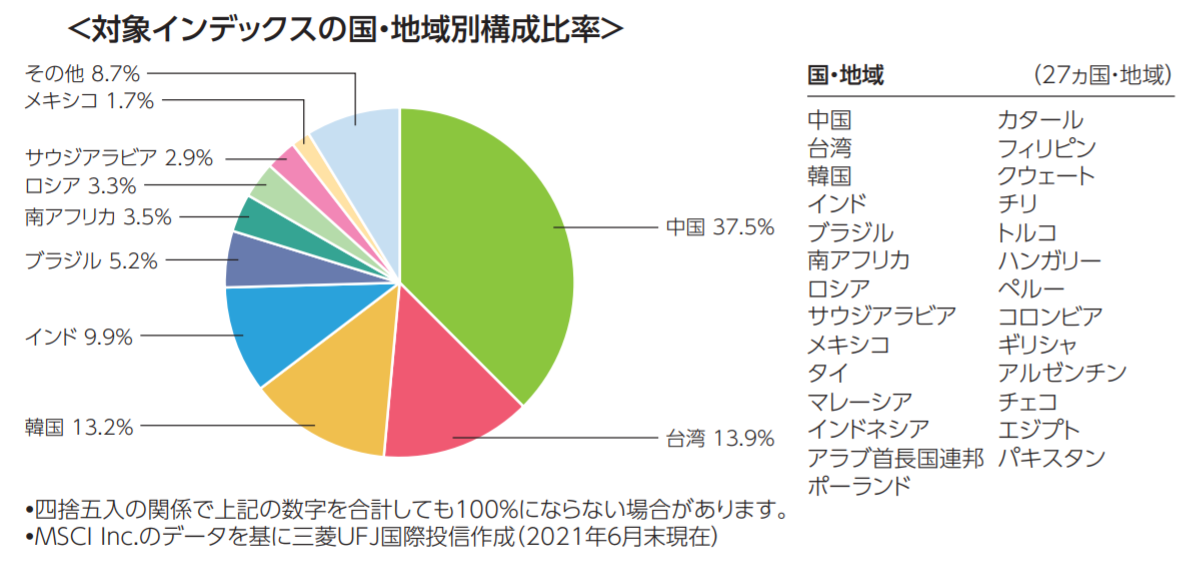

新興国株式

新興国の中では中国の構成比率が最も多くなっていますね。

バランス型インデックスファンド

バランス型インデックスファンドは株式に債券や不動産(リート)といった様々な資産を組み合わせた投資信託のことです。

債券は株式よりリスクとリターンが低いとされており、値動きが少ないのでより安定した資産運用を目指すならば債券を多く含んだ商品を選びましょう。

ただしバランス型はリスクが低い分、リターンも少なくなるので老後の資金などをしっかり貯めたい!という人はリスクを許容できるならば株式型の方が良いでしょう。

インデックスファンドを選ぶ前にリスク許容度を知っておこう

インデックスファンドには株式型とバランス型の2つがあるとお伝えしました。リスクとリターンで見ると、

- 株式型:ハイリスク・ハイリターン

- バランス型:ローリスク・ローリターン

となりますが、ここで大事なのがリスク許容度です。

リスク許容度とは

リスク許容度とは

リスクとは収益(リターン)の振れ幅のことですが、収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、という度合いのことを「リスク許容度」といいます。(出典:みずほ証券)

例えば以下の画像をご覧ください。

筆者が楽天市場でポイント運用していたときのものですが、2020年のコロナショックにより楽天ポイントが100ポイントから77ポイントへと大きく減りました。-23%の下落率です。

楽天ポイント運用には2種類ありアクティブコースを選んだのですが、これは日本を含む全世界の株式および投資適格債券に70:30の配分で分散投資する楽天・インデックス・バランス・ファンド(株式重視型)の基準価額の値動きを原則反映するコースです。

株式が7割と多めのバランス型インデックスファンドですね。

株式型よりローリスクと言われるバランス型でさえ、株式の割合が大きければこのように大きく下落するリスクがあるのです。

では実際に現金であった場合に考えてみましょう。

もしあなたが1万円投資して、7,700円になったらどう感じますか?

2,300円の損失ならば、リッチなディナー1食がまんすれば耐えられるかもしれません。

でもこれが100万円投資して77万円になったら?

「23万円も損した、どうしよう!?」

大金を失うのが耐えられない=リスク許容度が低いという方は、債券を多く含んだバランス型インデックスファンドが良いでしょう。

今が耐え時、いつかはまた上昇するさ♪

一時的に大金を失っても売却せずに平静でいられる=リスク許容度が高い方ならば、株式型が良いでしょう。

ご自分のリスク許容度を簡単に知りたいならば全国銀行協会のリスク許容度診断テストが参考になります。

株式型のインデックスファンドはどれを選べばいい?

筆者は株式型のインデックス投資を選びましたが、株式型インデックスファンドの項目で説明したとおり株式型のインデックスファンドには「国内株式」「全世界株式」「先進国株式」「米国株式」「新興国株式」5つのタイプが存在します。

どの国や地域を選べばよいのでしょうか?

結論から言えば自分が「この国や地域は今後成長する!」と思うところに投資すれば良いですが、どの国や地域に投資すればよいのかは過去のデータを知ることがひとつの参考になります。

インデックスファンドは全世界株式(オールカントリー)がおすすめ

例えば全世界に広く分散投資する全世界株式を見てみましょう。

全世界株式にはオールカントリー(日本を含む先進国・新興国の株式を投資対象)、除く日本(日本を除く世界の株式を投資対象)、3均等地域型(日本、先進国、新興国の3つの地域の株式へ均等に分散投資)などがありますが、以下はシンプルにオールカントリーで説明します。

全世界株式インデックスファンドで有名な商品のひとつに、三菱UFJ国際投信のeMAXIS Slimシリーズが挙げられます。

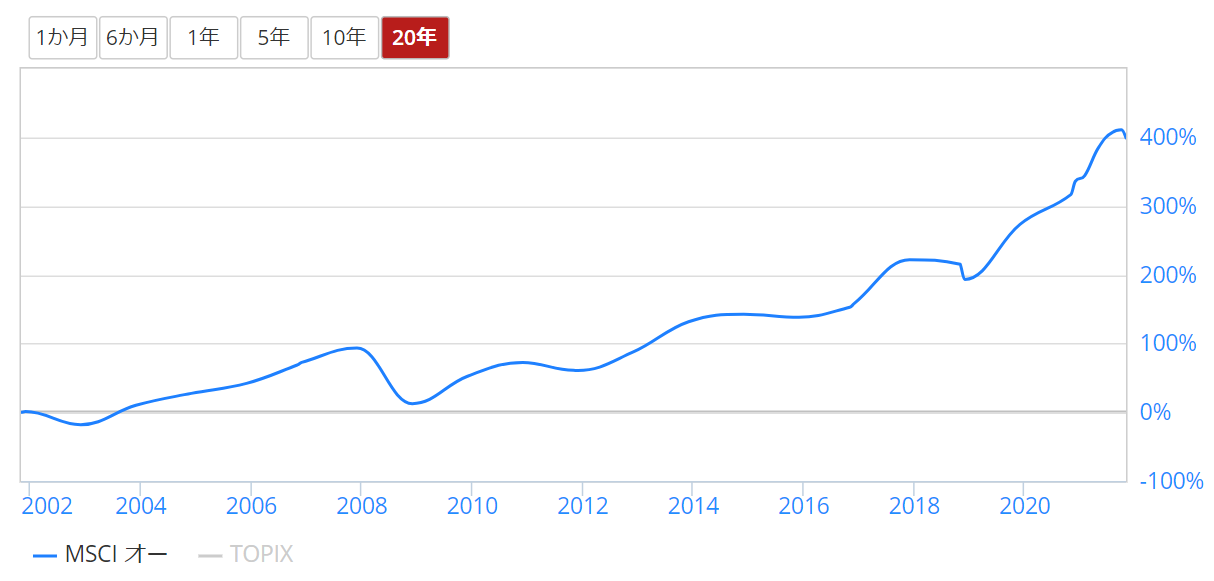

次に示すのはeMAXIS Slim全世界株式(オールカントリー)が連動するMSCI オール・カントリー・ワールド・インデックス (ACWI)の過去20年間のチャートです。

ACWIは市場平均の指数の一種で、日経平均株価の全世界版といったイメージですね。

上がり下がりしながらもトータルで見れば右肩上がりに上昇傾向です。

インデックス投資で長期積立・分散投資をする場合、過去のデータからは全世界株式や米国株式のような株式型であっても15年、20年と長期間保有すれば運用益プラスになる可能性が高いと言われています。

世界の人口はこれからも増え続けて経済成長し続けることを考えると、今後も上昇傾向が期待できそうです。

世界の成長に期待するならば、全世界株式への投資が良いでしょう。

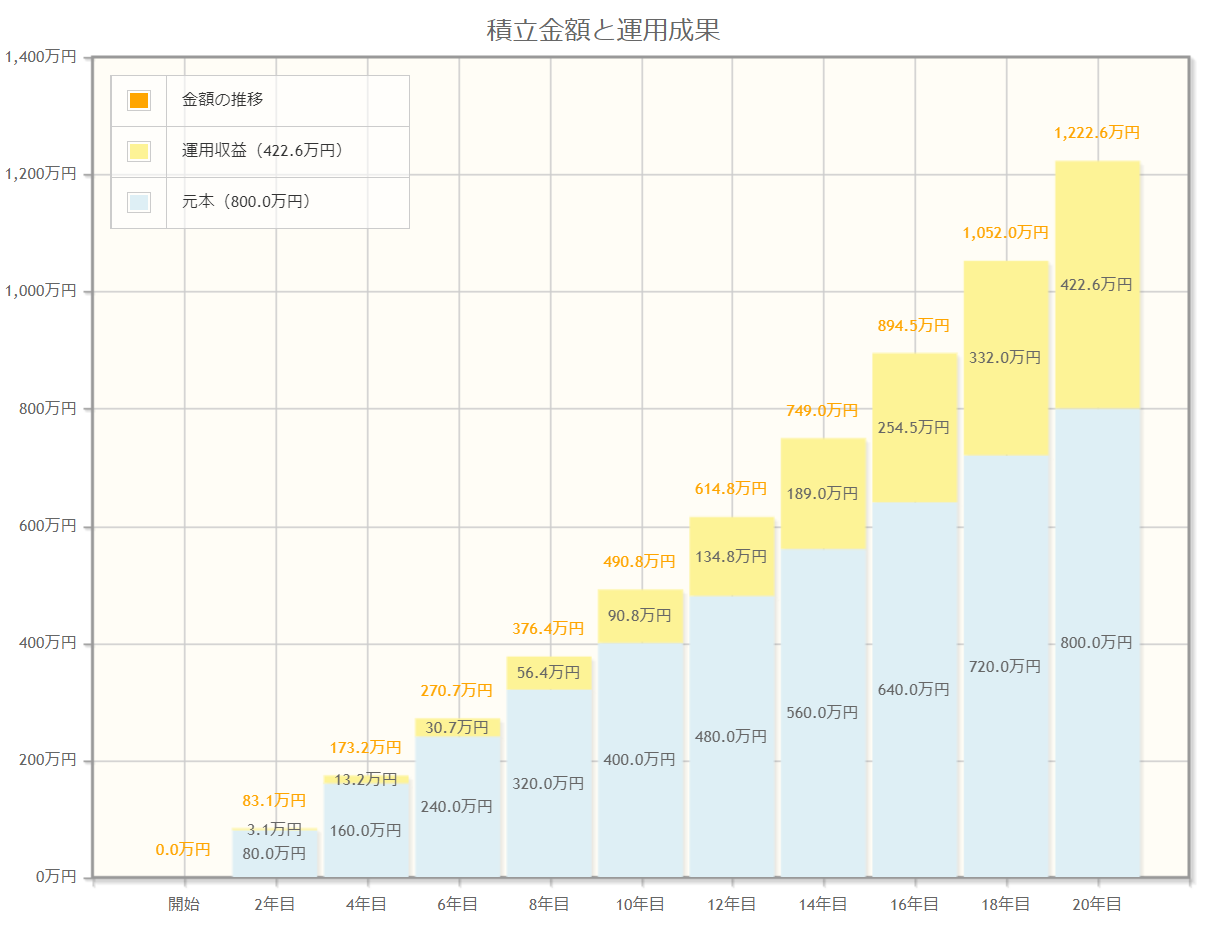

全世界株式へ20年間投資した場合のシミュレーション

それでは、全世界株式へ毎月33,333円(つみたてNISAの上限40万円/年を想定)積み立てた場合、資産はどのくらい増えるのでしょうか。

過去20年間のデータからは、全世界株式へ投資した場合の平均的な利回りは年利4-6%程度と言われています。

金融庁の資産運用シミュレーションサイトにて年利4%として毎月33,333円を20年間積み立てた場合、

- 最終積立金額:12,225,699円

- 運用収益:4,225,699円

- 元本40万円×20年=800万円

20年間で800万円が1222万5,699円に増えました。

とは言え、あくまでシミュレーションによるものです。

今後も平均利回り4%で運用できるのか、未来のことは誰にもわかりません。

次にお話する全世界株式(オールカントリー)へ投資するメリットとデメリットについても押さえておきましょう。

全世界株式(オールカントリー)へ投資するメリットとデメリット

全世界株式(オールカントリー)へ投資するならば、メリットとデメリットについて知っておきましょう。

全世界株式(オールカントリー)へ投資するメリット

全世界株式(オールカントリー)の国・地域別構成比率は以下のとおりです。

オールカントリーというから各国均等な割合かと思ったら、アメリカが一番多くて新興国は少ないのね。

全世界株式(オールカントリー)は、これ1本に投資するだけで全世界に広く分散投資することができるので、一つの国や地域の経済事情に振り回されることがなくリスクを減らすことができます。

例えば日本の経済が悪化して株価が下がった場合、国内株式だけの保有であれば資産が減ってしまいます。

しかし全世界株式を保有していて米国が絶好調であれば、日本の株価下落を打ち消してトータルでは上昇するので安心できます。

また全世界株式(オールカントリー)に投資すれば、株式市場の変化に応じて銘柄を自動的に入れ替えてくれるので、自分で銘柄を選ぶ必要がありません。

全世界株式(オールカントリー)へ投資するデメリット

全世界株式(オールカントリー)は文字通り全世界に広く分散投資するため、経済成長の高い国や地域も含まれれば経済成長の低い国や地域も含まれることになります。

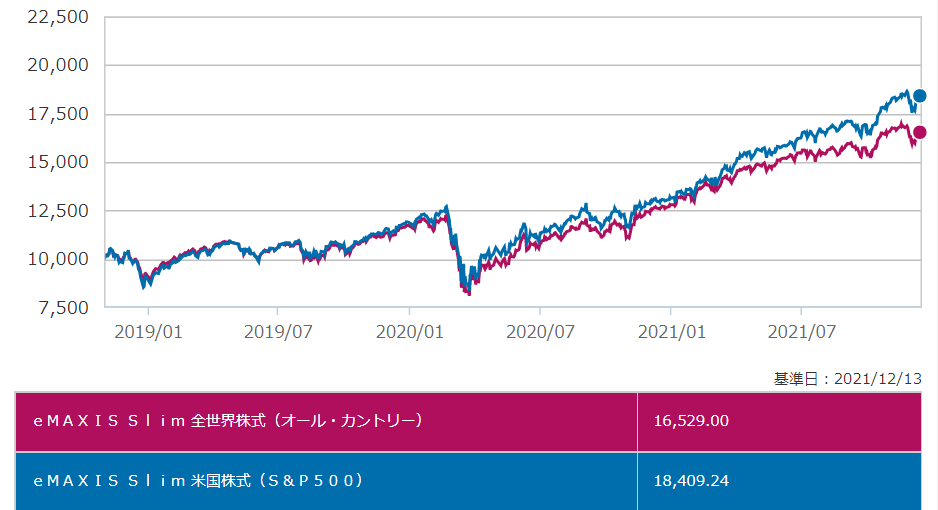

以下は eMAXIS Slimシリーズの全世界株式、先進国株式、新興国株式を比較したチャートになりますが、先進国株式が最もパフォーマンスが高くなっており、次いで全世界株式、最後に新興国株式となっています。

最近は新興国株式が大きく伸び悩んでいるために新興国・先進国全てを含む全世界株式が新興国の分で足を引っ張られて好調な先進国株式よりもパフォーマンスが悪くなっているのです。

それじゃあ最も経済成長している国はどこなの?

アメリカ(米国)だよ。

以下は eMAXIS Slimシリーズの全世界株式と米国株式を比較したチャートになりますが、米国株式の方が明らかにパフォーマンスが高いです。

また全世界株式は米国の構成比率が約60%と最も多いことから、 全世界に分散投資していると言いながらも米国経済の影響を受けやすくなっています。

ということは、米国の経済が好調であれば米国株式インデックスファンド1本に投資した方がリターンは良くなることになります。

逆に米国で大暴落が起きれば全世界株式も大きく下落します。

つみたてNISAのおすすめ商品はeMAXIS Slim全世界株式(オールカントリー)

最後に、筆者が実際につみたてNISAで運用しているインデックスファンドについてお伝えします。

いったいどの株式を選んだの?

eMAXIS Slim全世界株式(オールカントリー)だよ。

「投信ブロガーが選ぶ! Fund of the Year 2020」で第1位に選ばれた人気商品ね。

eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたってめざし続けるファンド」のブランド名であり、大変人気があります。

実はまだ投資の勉強を始めて間もない頃にYoutubeなどを見ていて、「初心者がつみたてNISAするならとりあえず全世界株式がオススメ」と言われていたので選びました。

いまはきちんと全世界株式のメリット・デメリットを踏まえた上で投資を続けており、間違った選択肢ではなかったと思っています。

ちなみに妻のつみたてNISAはeMAXIS Slim米国株式1本を選びました。絶好調な米国経済が魅力的で今後も期待しての投資ですが、近い将来大暴落が起きるとも言われており不安です。