投資信託の購入方法には、毎月(あるいは毎日)一定の金額を少しずつ買い続ける積立投資と一度で大きな金額をまとめて買う一括投資と大きく分けて2つの方法があります。

「投資信託の購入方法って積立投資と一括投資、どっちがいいんだろう?」

今回はこのような疑問・お悩みにお答えします。

はじめに結論からお伝えすると、以下のとおりです。

積立投資・一括投資それぞれにメリットとデメリットがあり、手持ちの資金やリスク許容度、資産を増やす目的などに応じて選びましょう。

それでは積立投資と一括投資にどういったメリットとデメリットがあるのか、またそれぞれどんな人に向いているのかについて詳しく解説していきます。

この記事を読んでわかること

- 積立投資とはなにか?

- 積立投資のメリットとデメリット

- 一括投資とはなにか?

- 一括投資のメリットとデメリット

- 積立投資と一括投資、どっちがいいの?

- 積立投資と一括投資はそれぞれどんな人に向いている?

積立投資とは?

積立投資とは、価格変動する金融商品を毎月(あるいは毎日)一定の金額または株価に応じて買い続けることです。

金融商品を定期的に一定の金額で購入する方法はドル・コスト平均法とも呼ばれます。

ドル・コスト平均法とは

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。(出典:三井住友銀行)

一方で、資産運用の目標額を決めて、その目標額に達するように月々の投資額を調節するバリュー平均法という手法もありますが、今回は触れません。

積立投資のメリットとデメリット一覧

(ドル・コスト平均法による)積立投資のメリットとデメリットをまとめると以下のとおりです。

積立投資のメリット・デメリット

それではこれから詳しく見ていきましょう。

積立投資のメリット2つ

少額から始められる

つみたてNISAに代表されるように、投資信託の積立投資では毎月100円という少額からでも積み立てることができ、資金負担が少ないことから続けやすくなります。

毎月1万円は抵抗があっても、毎月100円からなら続けられそうですよね!

ただし、投資は原則余剰資金で行うべきです。

余剰資金についての詳細は【投資の前に】生活防衛資金と余剰資金について知っておくべき基礎知識をご覧ください。

株価が安い時に多く買えて、高い時は少なく買える

(ドル・コスト平均法による)積立投資では購入金額を一定に保つため、

- 株価が安いときは購入量(口数)が増える

- 株価が高いときは購入量(口数)が減る

という特徴があります。

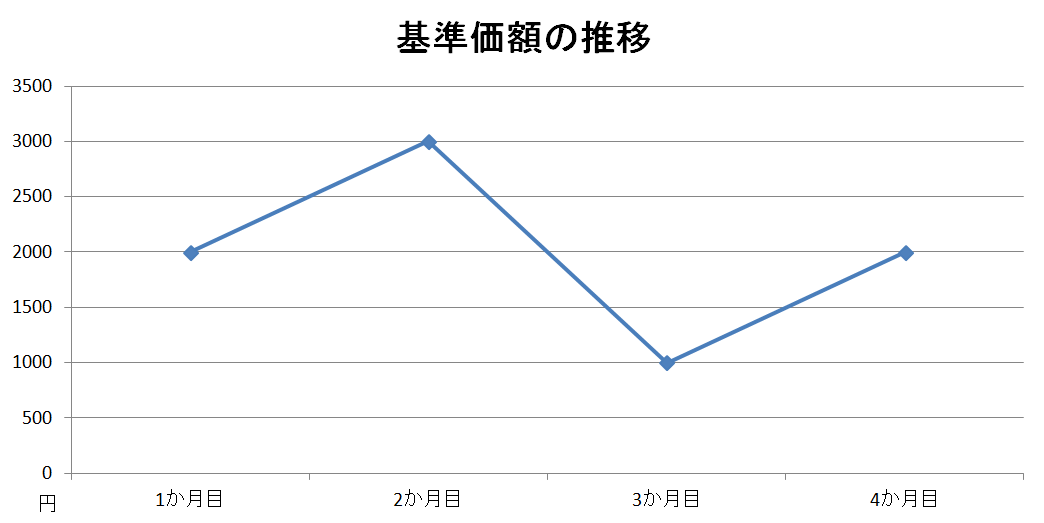

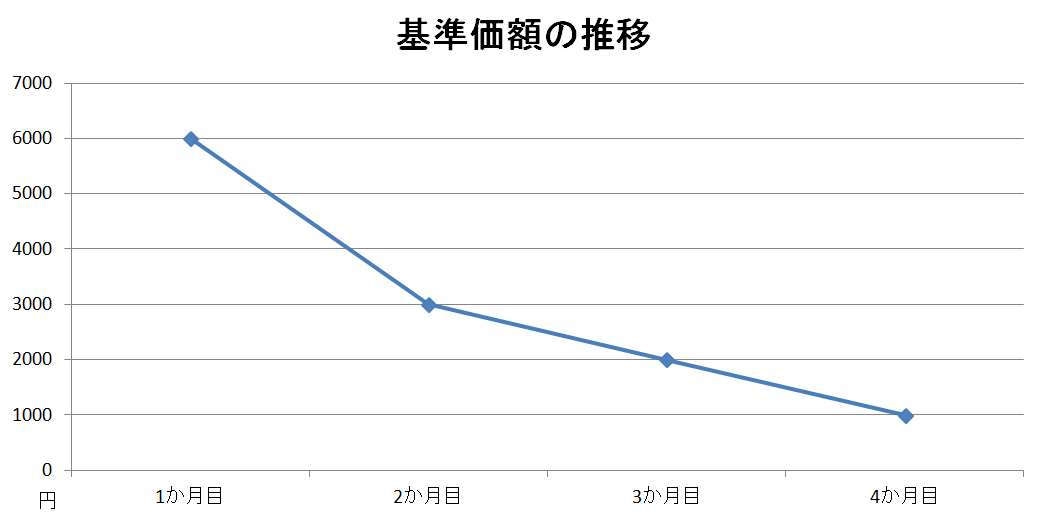

例えば毎月の基準価額(=投資信託の値段)が以下のように変動した投資信託があるとします。

この投資信託に対して、毎月6,000円×4か月=計24,000円購入した場合と最初に24,000円一括投資した場合とで比較してみました。

| 基準価額 | 積立投資 | 一括投資 | |

| 1か月目 | 2,000円 | 3口購入 | 12口購入 |

| 2か月目 | 3,000円 | 2口購入 | - |

| 3か月目 | 1,000円 | 6口購入 | - |

| 4か月目 | 2,000円 | 3口購入 | - |

| 合計 | - | 14口購入 | 12口購入 |

4か月間の購入口数は、積立投資が14口、一括投資が12口となりました。

積立投資の方が合計購入口数が多いわね!

4か月目の評価額(=現在価格で評価した金額)は積立投資の場合が28,000円、一括投資の場合が24,000円になるよ。

このように、株価の変動によっては積立投資の方がより多くの資産を形成することができます。

特に株価が下がる場合は積立投資の方が資産の減るリスクを抑えられます。

詳しくは一括投資のデメリット2:相場によっては大きく損する場合があるをご覧ください。

積立投資のデメリット2つ

短期間で大きなリターン(利益)を出すのは難しい

投資を行うと上昇相場では複利効果で資産が雪だるま式に増えていきますが、

最初の投資金額が大きい×投資期間が長い

ほど得られる資産は大きくなります。

(ドル・コスト平均法による)積立投資では毎月少額を積み立てて徐々に運用資産が増えていくため、一括投資に比べると短期間で得られるリターンは少ない傾向にあります。

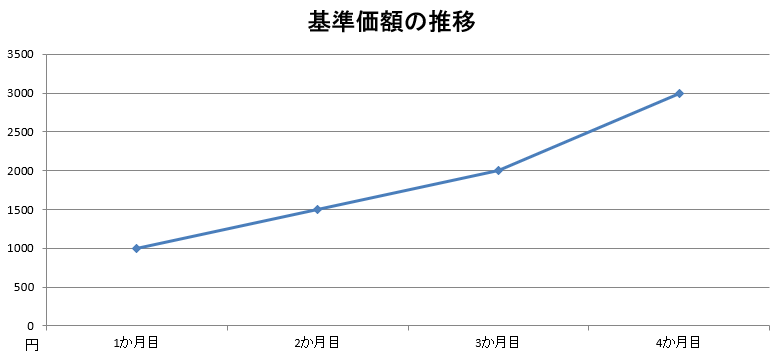

例として、 毎月の基準価額(=投資信託の値段)が以下のように変動した投資信託の場合で考えてみます。

この投資信託に対して、毎月6,000円×4か月=計24,000円購入した場合と最初に24,000円一括投資した場合とで比較してみました。

| 基準価額 | 積立投資 | 一括投資 | |

| 1か月目 | 1,000円 | 6口購入 | 24口購入 |

| 2か月目 | 1,500円 | 4口購入 | - |

| 3か月目 | 2,000円 | 3口購入 | - |

| 4か月目 | 3,000円 | 2口購入 | - |

| 合計 | - | 15口購入 | 24口購入 |

4か月間の購入口数は、積立投資が15口、一括投資が24口となりました。

一括投資の方が合計購入口数が多いわね!

4か月目の評価額は積立投資の場合が45,000円、一括投資の場合が72,000円になるよ。

このように短期間で右肩上がりになる相場や暴落後の急回復などの相場では、株価が安いときにより多くを購入した一括投資の方が多くの資産を形成することができ、積立投資は不利となります。

投資コストが大きい

投資信託の購入には、一般的には購入時手数料や運用・管理費用、売却時手数料などの投資コストがかかります。

例えば積立投資は一括投資に比べて何度も購入するため、購入時手数料が発生する投資信託の場合は一括投資よりも投資コストがかかることになります。

積立投資は長期間に及ぶため購入時手数料が無料のものや運用・管理費用が安いものを選ぶことが重要です。

一括投資とは?

積立投資は価格変動する金融商品を毎月(あるいは毎日)一定の金額または株価に応じて買い続けることだったのに対して、一括投資とは一度のタイミングでまとまった金額で購入することを言います。

例えば投資資金120万円を用意したとして、毎月10万円を1年間かけて投資するのが積立投資、最初の月に120万円まとめて投資するのが一括投資となります。

一括投資のメリットとデメリット一覧

次に、一括投資を行うメリットとデメリットをまとめると以下のとおりです。

一括投資のメリット・デメリット

それではこれから詳しく見ていきましょう。

一括投資のメリット2つ

上昇相場では大きなリターン(利益)を狙える

複利効果で最初の投資金額が大きい×投資期間が長いほど得られる資産は大きくなるので、上昇相場であれば一括投資の方が積立投資よりも得られるリターンは大きくなります。

詳しくは積立投資のデメリット:短期間で大きなリターン(利益)を出すのは難しいの項目をご覧ください。

投資コストが小さい

積立投資のデメリット2:投資コストが大きいで説明したとおり、投資信託の購入には一般的に購入時手数料や運用・管理費用、売却時手数料などの投資コストがかかります。

例えば一括投資は積立投資に比べて購入回数が少ないぶん、購入時手数料が発生する投資信託の場合は積立投資よりも投資コストが小さくて済みます。

購入時手数料が無料(ノーロード)だと差はつきません。

一括投資のデメリット3つ

買うタイミングを狙うのが難しい

上昇相場であれば、複利効果で一括投資の方が積立投資よりも得られるリターン(利益)は大きくなりますが、実際の相場は株価が上がり下がりするものです。

過去の株価の値動きや世の中の情勢などから今後の値動きの予想はできますが、未来のことは誰にもわかりません。

過去が相場が良かったからと言って未来も良いとは限りません。

株価が安い時に大量購入し、その後株価が急上昇すれば大きな資産を得られますが、いつ株価が安くなるのかを見極めるのは特に初心者にとっては非常に難しいです。

「今が買い時!」と思って購入したとたん、株価が大暴落なんてこともあり得ます。

一方の積立投資であれば相場によらず毎月一定額を淡々と積み立てるだけなので、タイミングを考える必要がありません。

たとえ暴落しても売却せずに積み立て続けるメンタルが必要ですね。

相場によっては大きく損する場合がある

一括投資する場合で大きなリターン(利益)を狙えるのは上昇相場の場合です。下落相場では大きく資産を減らすリスクがあります。

例えば、 毎月の基準価額(=投資信託の値段)が以下のように下落した投資信託の場合で考えてみます。

この投資信託に対して、毎月6,000円×4か月=計24,000円購入した場合と最初に24,000円一括投資した場合とで比較してみました。

| 基準価額 | 積立投資 | 一括投資 | |

| 1か月目 | 6,000円 | 1口購入 | 4口購入 |

| 2か月目 | 3,000円 | 2口購入 | - |

| 3か月目 | 2,000円 | 3口購入 | - |

| 4か月目 | 1,000円 | 6口購入 | - |

| 合計 | - | 12口購入 | 4口購入 |

4か月間の購入口数は、積立投資が12口、一括投資が4口となりました。

一括投資の方が合計購入口数が少ないわね!

4か月目の評価額は積立投資の場合が12,000円、一括投資の場合が4,000円になるよ。

積立投資では資産が半分になったのに対して一括投資では1/6になってる!

長期的には株価が上昇傾向にある全世界株式や米国株式(S&P500)であっても、短期的にはリーマンショックやコロナショックといった大暴落を経験しています。

一時的であっても、多額を一括投資したとたんに大暴落が起きて資産を半分以上失うことも十分あり得るわけです。

例えば120万円を一括投資する場合と、10万円を1年間にわけて計120万円積立投資する場合、投資直後に株価が50%下落したとすると以下のとおりとなります。

| 50%下落後の評価額 | 評価損益 | |

| 120万円の一括投資 | 60万円 | -60万円 |

| 10万円の積立投資 | 5万円 | -5万円 |

60万円一気に失うのと5万円で済むのとでは精神的ダメージがぜんぜん違いますよね。

一括投資は積立投資よりもリターン(利益)が大きいぶん、リスクも大きくなります。

ご自身のリスク許容度 を把握してから一括投資に望みましょう。

ある程度まとまった資金が必要

(ドル・コスト平均法による)積立投資は毎月(あるいは毎日)一定の金額を少額から投資できるため余剰資金が少なくても無理なく続けられます。

これに対し一括投資はより多くの利益を得るためにはある程度まとまった資金が必要となるため、特に生活資金に余裕がない場合は一括投資が難しくなります。

積立投資と一括投資の比較 ー どっちがいいの?

積立投資と一括投資にはそれぞれ「メリットとデメリット」があることはわかりましたが、結局どちらを選べばいいのでしょうか?

積立投資と一括投資の両者を比較した表をお示しします。

| 積立投資 | 一括投資 | |

|---|---|---|

| 一度に必要な資金 | 少額からOK | 多額 |

| リスク | 小さい | 大きい |

| リターン | 小さい | 大きい |

| 買うタイミング | かんたん | むずかしい |

| 投資コスト | 大きい | 小さい |

こうして比較してみると、手持ちの資金力やリスク許容度、投資コストに対する考え方などによって変わってくるため、一概に「積立投資と一括投資どちらがいい?」とは言いにくいのがおわかりいただけるかと思います。

まとめ ー 積立投資と一括投資はそれぞれどんな人に向いている?

以上、積立投資と一括投資それぞれのメリットとデメリットについてお話しました。

一括投資は積立投資よりもハイリスク・ハイリターンです。

積立投資も投資である以上、元本割れするリスクがあります。

一括投資・積立投資それぞれにメリット・デメリットがあり、手持ちの資金やリスク許容度、資産を増やす目的などに応じて選ぶようにしましょう。

最後に積立投資と一括投資、それぞれどんな人が向いているのかまとめました。

積立投資が向いている人

- 投資に回す資金が少ない

- 投資初心者であり、なるべくリスクは避けたい

- 少しずつでも着実に資産を増やしたい

- 暴落時に多額を失ったら精神的に耐えられない

一括投資が向いている人

- 投資に回す資金に余裕がある

- 投資に慣れており、リスクは承知している

- 短期間で大きなリターン(利益)を得たい

- 暴落時に多額を失っても平気