2022年7月のジュニアNISA運用成績(運用16か月目)をブログで公開します。

今からジュニアNISAを始めようと考えている方はぜひ参考にしてください。

わが家の家族構成

- 筆者:40代前半。2021年3月よりつみたてNISA開始。

- 妻:40代前半。2021年12月よりつみたてNISA開始。

- 息子:小学生。昆虫大好きっ子。

- 娘:幼稚園児。かわいいものが大好き。

この記事でわかること

- ジュニアNISAの運用成績(運用16か月目)

- そもそもジュニアNISAとは何か?

- ジュニアNISAで積み立てている銘柄(商品)

- ジュニアNISAの積立設定金額

ジュニアNISAの運用成績【2022年7月・運用16か月目】

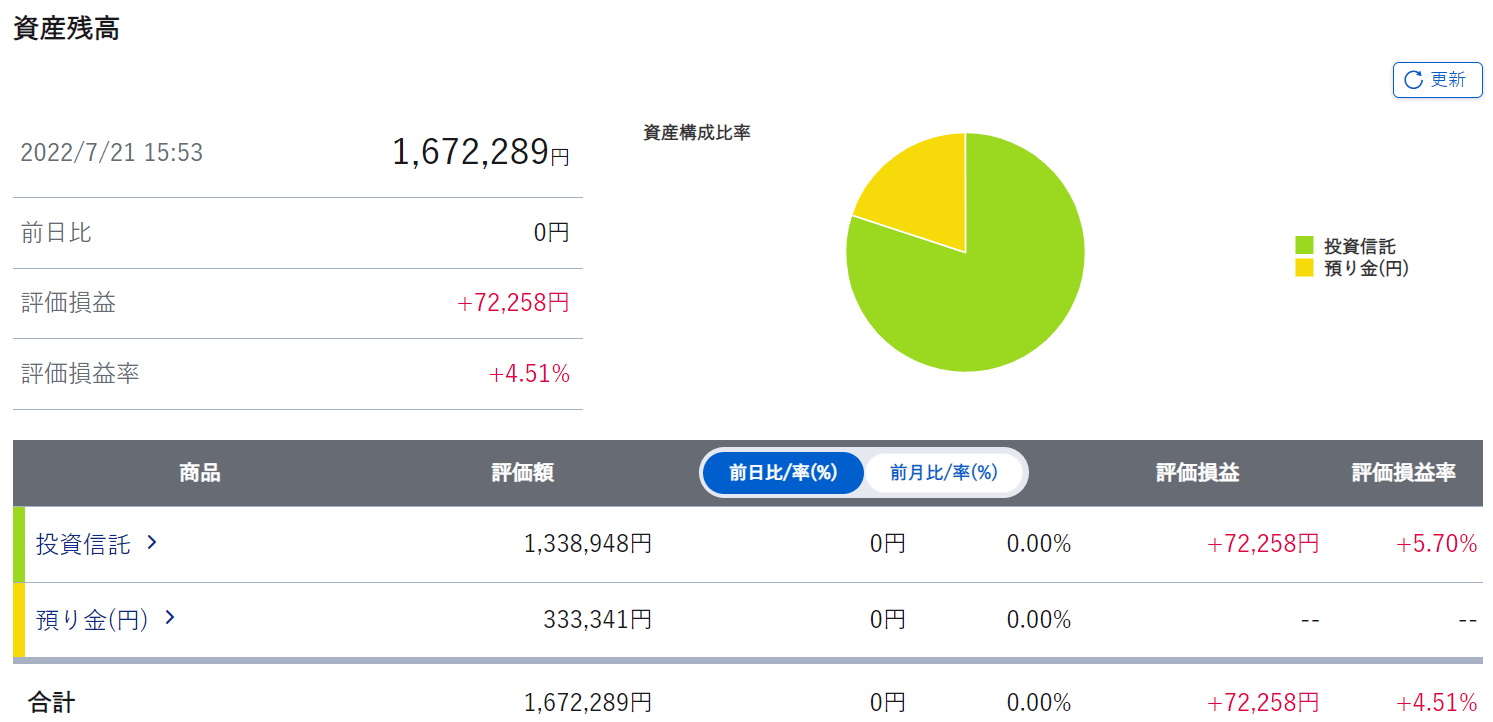

2022年7月のジュニアNISAの運用成績(運用16か月目)です。

息子のジュニアNISA口座

- 買付銘柄:eMAXIS Slim全世界株式(オール・カントリー)

- 評価額:1,338,948円

- 評価損益:+72,258円

- 損益率:+5.70%

- 取得金額:1,266,690円

- 保有期間:15か月

今回は大きくプラスになったのね。

このまま安定してくれると嬉しいんだけどね。

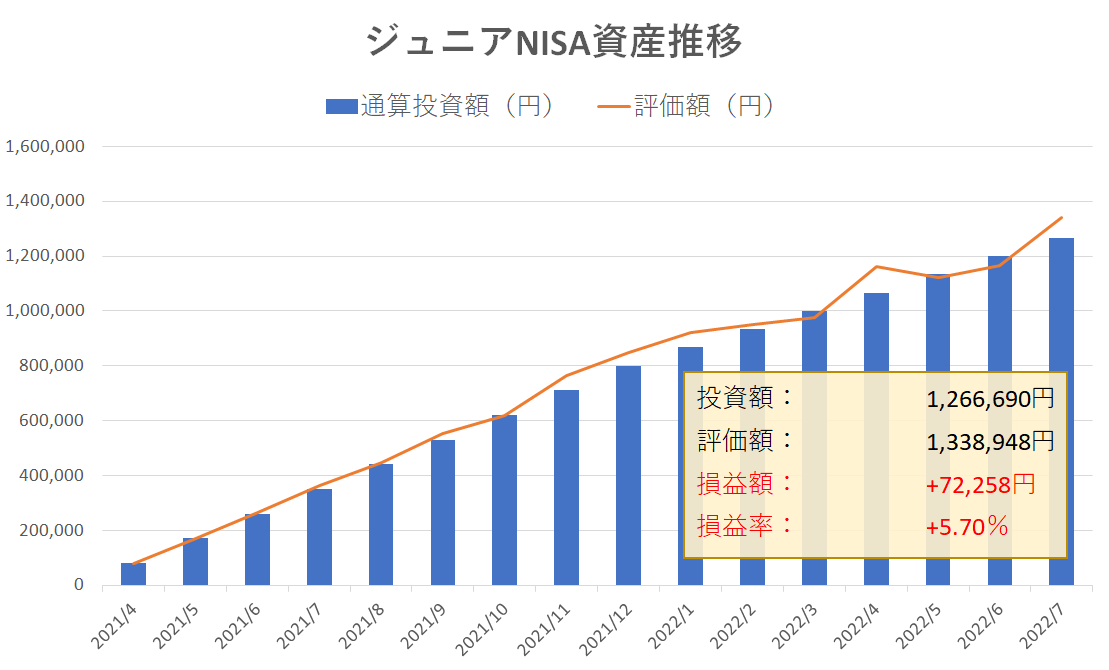

ジュニアNISA開始からの資産推移です。

| 通算取得額 | 評価額 | 評価損益 | 損益率 | |

|---|---|---|---|---|

| 2021年4月 | 80,000円 | 80,000円 | 0円 | 0% |

| 2021年5月 | 170,000円 | 170,624円 | +624円 | +0.36% |

| 2021年6月 | 260,000円 | 263,919円 | +3,919円 | +1.50% |

| 2021年7月 | 350,000円 | 362,162円 | +12,162円 | +3.47% |

| 2021年8月 | 440,000円 | 447,246円 | +7,246円 | +1.64% |

| 2021年9月 | 530,000円 | 551,266円 | +21,266円 | +4.01% |

| 2021年10月 | 620,000円 | 617,712円 | -2,288円 | -0.36% |

| 2021年11月 | 710,000円 | 765,090円 | +55,090円 | +7.75% |

| 2021年12月 | 800,000円 | 847,775円 | +47,738円 | +5.96% |

| 2022年1月 | 866,688円 | 922,841円 | +56,153円 | +6.47% |

| 2022年2月 | 933,364円 | 950,368円 | +17,003円 | +1.82% |

| 2022年3月 | 1,000,058円 | 974,979円 | -25,079円 | -2.50% |

| 2022年4月 | 1,066,733円 | 1,161,826円 | +95,093円 | +8.91% |

| 2022年5月 | 1,121,633円 | 1,121,633円 | -11,722円 | -1.03% |

| 2022年6月 | 1,200,017円 | 1,166,983円 | -33,034円 | -2.75% |

| 2022年7月 | 1,266,690円 | 1,338,948円 | +72,258円 | +5.70% |

今からジュニアNISAをはじめる場合の注意点は?

以下に解説するね。

2022年の相場や世界情勢を見ていると、今後もしばらくは厳しい状況が続くと考えられます。

したがって直近で教育資金が必要な場合は、ジュニアNISAを利用してのインデックス投資はやめておいたほうが無難です。

個別株を運用する方法はありますが、初心者にはハイリスクです。

お子さんが小さくて教育資金を当面必要としないならば、今からでもやる価値は十分にあります。

リスクをふまえて余剰資金で行うことがたいせつね。

投資は元本割れする恐れがあります。リスクを十分ご理解の上でご利用ください。

過去の運用成績は以下にまとめています。

過去の運用成績

娘のジュニアNISA口座

- 買付銘柄:eMAXIS Slim全世界株式(オール・カントリー)

- 評価額:1,338,948円

- 評価損益:+72,258円

- 損益率:+5.70%

- 取得金額:1,266,690円

- 保有期間:15か月

息子と同じ日に積み立てを開始したので、全く同じ結果となっています。

そもそもジュニアNISAとは何か?

2014年からスタートしたNISA(少額投資非課税制度)は、資産形成の促進や支援を図るために考え出されました。

NISAは20歳以上を対象としていますが、「未成年を対象としたNISA」がジュニアNISAです。

ジュニアNISAとは

2016年度から始まった未成年者を対象とした少額投資非課税制度です。

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

(出典:金融庁)

| 利用者 | 日本在住の未成年者(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 未成年者の二親等以内の親族 |

| 払出し制限 | 18歳までは払出し制限あり(2024年以降は制限なし) |

成人年齢の引き下げに伴い、2023年は0~17歳までが未成年者となりジュニアNISAの対象となります。

でも18歳まで引き出せないんでしょ?

昔はそうだったけど、今は違うよ。

ジュニアNISAは原則18歳まで引き出しできず使い勝手が悪いため利用者が少なく、2023年末で廃止されることになりました。

ところがジュニアNISAの廃止決定に伴い、2024年以降は年齢によらずいつでも引き出し可能となりました。

2023年末まであと1年半ほどしかありませんが、非課税枠を利用して終了後はお金を自由に引き出せるのであれば使わない手はありません。

最大で子どもひとりあたり160万円、まだ間に合います!

ただし、2024年以降ジュニアNISAでは新規購入ができません。

しかし2024年以降は当初の非課税期間(5年間)の満了を迎えても、継続管理勘定という非課税の勘定へ移管(ロールオーバー)することで18歳になるまで引き続き非課税で保有できます。

詳細は金融庁のジュニアNISAの概要をご覧ください。

ジュニアNISAの購入銘柄(商品)

運用している証券口座は子ども二人ともSBI証券です。

2021年4月から運用を開始しました。(運用期間16か月目)

息子のジュニアNISA口座

購入している銘柄(商品)は

eMAXIS Slim全世界株式(オール・カントリー)

1本のみです。

どうしてこの銘柄を選んだの?

世界経済は暴落を経験しながらも成長し続けているからだよ。

全世界株式(オール・カントリー)は日本を含む全世界の株の寄せ集めセットみたいなもので、これ1本で全世界に広く分散投資することができます。

eMAXIS Slim全世界株式(オール・カントリー)の基準価額および純資産総額の推移をお示しします。

2020年のコロナショックで一時暴落していますが、全体的には右肩上がりで上昇しているのがお分かりいただけるかと思います。

15-20年という長期でみても株価は右肩上がりで上昇していることから、今後も世界経済は発展し株価は上昇すると見て全世界株式へ投資すると決めました。

ポイント

eMAXIS Slim全世界株式(オール・カントリー)はつみたてNISA対象商品でもあり、投資初心者が購入する銘柄としておすすめな商品のひとつです。

詳しくは【初心者向け】つみたてNISAのおすすめ商品をご覧ください。

その他、世界経済を牽引している米国に投資するeMAXIS Slim米国株式(S&P500)も人気です。

注意点

ジュニアNISAはつみたてNISAとは違って購入できる銘柄が非常に多いです。

(SBI証券の場合、2,500本以上)

選択肢が幅広いぶん、中には運用コストやリスクが高いものも含まれていますので注意しましょう。

初心者はつみたてNISA対象商品から選ぶ方が無難です。

娘のジュニアNISA口座

息子と同じく購入している銘柄(商品)は

eMAXIS Slim全世界株式(オール・カントリー)

1本のみです。

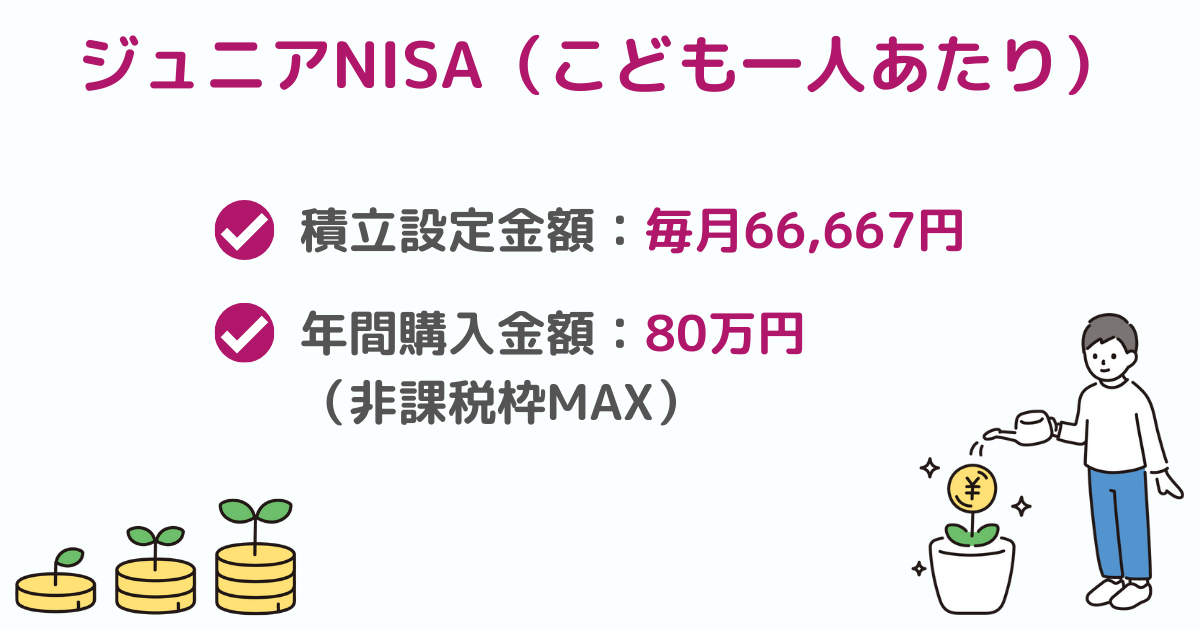

ジュニアNISAの設定金額と年間購入金額

ジュニアNISAの非課税枠で購入できる金額は、毎年1月から12月までの1年間で80万円までです。

投資方法はつみたてNISAのように毎月積み立てる以外に、80万円の一括投資も可能です。

ジュニアNISAではクレジットカード決済を利用することはできません。

積立投資と一括投資どちらが良いのかについては、それぞれにメリット・デメリットがあります。

詳しくは【買う前に待って!】投資信託は積立投資と一括投資どっちがいい?をご覧ください。

投資初心者は積立投資がオススメです。

なお「投資が初めてで怖い!」「毎月66,666円も積み立てられない!」という方も大丈夫です。

ジュニアNISAは毎月100円から積み立てることができます。

少額からはじめて、慣れてきたら増やしていきましょう!

ただし、余った非課税枠は翌年に持ち越すことはできません。

例えば1月から毎月1万円を積立すると年間計12万円となりますが、残った80-12=68万円の非課税枠は翌年には消滅します。翌年また新たに年間80万円の非課税枠が利用できるようになります。

息子のジュニアNISA口座

2022年1月からの設定金額と年間購入金額は以下のとおりです。

- 設定金額:毎月66,667円

- 年間購入金額:80万円(非課税枠満額)

毎月66,667円だと12月に4円オーバーしますが、SBI証券では「NISA枠ぎりぎり注文」を設定すれば80万円の非課税枠内に収まるよう調整してくれます。

娘のジュニアNISA口座

2022年1月からの設定金額と年間購入金額は以下のとおりです。

- 設定金額:毎月66,667円

- 年間購入金額:80万円(非課税枠満額)

息子とまったく同じ設定です。

ジュニアNISAの運用成績まとめ

息子、娘の口座ともに126万6,690円買付(購入)して評価損益+72,258円(+5.70%)でした。

ふたり合わせると253万3,380円買って14万4,516円増えた(+5.70%)ことになります。

今後も増え続けてくれると嬉しいわね。

短期間では資産が減るリスクが高いです。

よって直近で教育資金が必要な場合は、ジュニアNISAを利用してのインデックス投資はやめておいたほうがよいでしょう。

個別株など短期投資ならば勝負できますが、初心者向けではありません。

ジュニアNISAは2023年末で廃止されますが、お子さんが小さく当面教育資金を必要としないなら始める価値はあります。

資金に余裕があれば、こども一人あたり160万円の非課税枠(80万円×2年)を最大限利用しましょう!

筆者はSBI証券でジュニアNISAを運用しています。

SBI証券でのジュニアNISA口座の開設と入金方法、およびジュニアNISAの買い方については以下をご覧ください。

-

【SBI証券】ジュニアNISA口座を開設し入金する方法と注意点を画像つきで解説

続きを見る

-

SBI証券でのジュニアNISAの買い方。投資信託を例にブログで解説!

続きを見る