つみたてNISAって本当に資産が増えるの?どの商品を選べばいいの?

そんなお悩みを解決します。

超低金利のこのご時世、銀行にお金を預けても資産はほとんど増えません。

それどころかインフレ(物価が上昇しお金の価値は減る)により資産が減るリスクがあります。

また一時期、老後2,000万円問題が取り沙汰されたように、公的年金だけでは老後の生活が厳しくなる可能性もあります。

よって、老後の資産は自分で用意しなければならない時代となりました。

老後のための資産形成を後押ししてくれる制度のひとつが、つみたてNISAです。

つみたてNISAとは

少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。(出典:金融庁)

でも、つみたてNISAを利用すれば本当に資産が増えるのか心配ですよね。

そこで投資歴1年の筆者が、2022年2月のつみたてNISA運用成績をブログで公開します。

1年間つみたてNISAを行うことで実際にどのくらい資産が増えたのかリアルな数字を見て、「つみたてNISAをやってみよう!」と思う方がいれば幸いです。

その他の運用成績

投資は元本割れする恐れがあります。リスクを十分ご理解の上でご利用ください。

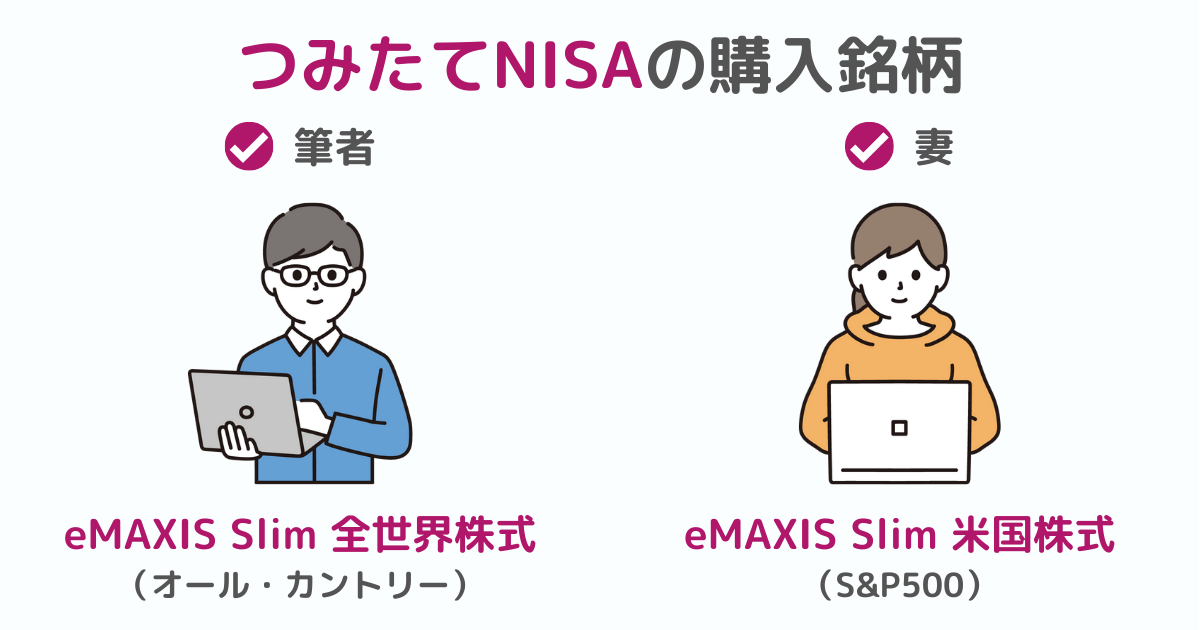

つみたてNISAの購入銘柄

つみたてNISAは夫婦で行っており、運用している証券会社は筆者、妻ともに楽天証券です。

筆者は2021年3月から、妻は2021年12月から運用を開始しました。

筆者のつみたてNISA口座

筆者が購入している銘柄(商品)は

eMAXIS Slim全世界株式(オール・カントリー)

1本のみです。

全世界株式(オール・カントリー)は日本を含む全世界の株の寄せ集めセットみたいなもので、これ1本で全世界に広く分散投資することができます。

ポイント

eMAXIS Slim全世界株式(オール・カントリー)は投資初心者が購入する銘柄としてオススメな商品のひとつです。この商品をオススメする理由については【初心者向け】つみたてNISAのおすすめ商品をご覧ください。

妻のつみたてNISA口座

妻が購入している銘柄(商品)は

eMAXIS Slim米国株式(S&P500)

1本のみです。

S&P500とは

S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。ニューヨーク証券取引所、NASDAQ等に上場している企業から代表的な500銘柄を時価総額で加重平均し、指数化しています。(出典:いろはに投資)

全世界株式が全世界に広く分散投資する商品だったのに対して、米国株式(S&P500)はGoogleやApple、Facebookといった米国を代表する主要な大企業500社の株式を少しずつ買って分散投資するという商品です。

世界経済を牽引しているのは米国でありパフォーマンスも良いことから、S&P500は多くの投資家が投資している大人気の商品です。筆者の妻も米国のさらなる成長を期待して投資しています。

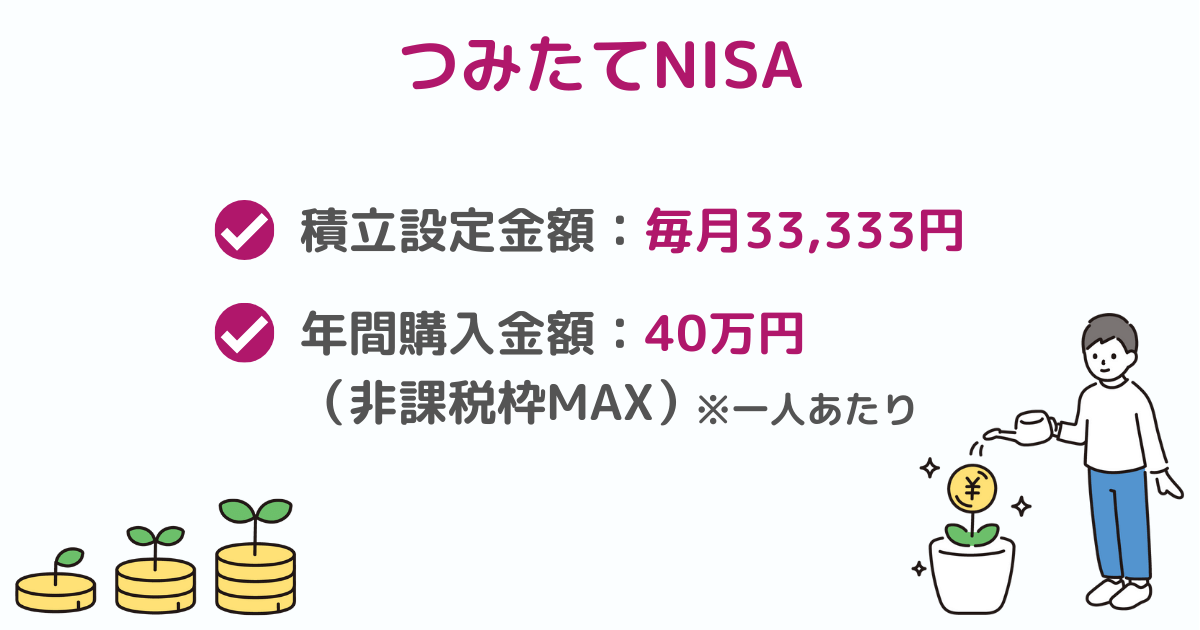

つみたてNISAの積立設定金額と年間購入金額

つみたてNISAで購入できる金額は、毎年1月から12月までの1年間で40万円までです。

年間40万円MAXで投資する場合、毎月の積立設定金額は33,333円となります。

「投資が初めてで怖い!」「毎月33,333円も積み立てられない!」という方も大丈夫です。

つみたてNISAは毎月100円から積み立てることができます。

はじめは少額から、慣れてきたり資金に余裕が出てきたら少しずつ増やしていきましょう!

ただし、余った非課税枠は翌年に持ち越すことはできません。

例えば1月から毎月1万円を積立すると年間計12万円となりますが、残った40-12=28万円の非課税枠は翌年には消滅します。翌年また新たに年間40万円の非課税枠が利用できるようになります。

筆者のつみたてNISA口座

2022年1月からの積立設定金額と年間購入金額は以下のとおりです。

- 積立設定金額:毎月33,333円

- 年間購入金額:40万円(非課税枠満額)

楽天証券は投信積立の引き落とし方法として楽天カードクレジット決済に対応しており、100円につき楽天ポイント1ポイント(=1円相当)が付与されます。

いわゆるクレカ積立というもので、毎月33,333円を楽天カードで支払い毎月333ポイントもらっています。年間約4,000ポイント=4,000円相当は結構な金額です。

その他、楽天証券で投信積立するとSPU+1倍になるなどお得な制度が満載です。

詳しくは楽天証券をオススメする理由6つ【つみたてNISA】をご覧ください。

妻のつみたてNISA口座

2022年1月からの積立設定金額と年間購入金額は以下のとおりです。

- 積立設定金額:毎月33,333円

- 年間購入金額:40万円(非課税枠満額)

妻もクレカ積立を行っています。2021年12月は40万円一括投資しましたが、2022年1月からは積立投資にしました。

つみたてNISAの運用成績【2022年2月】

それではいよいよ2022年2月のつみたてNISAの運用成績です。

筆者のつみたてNISA口座

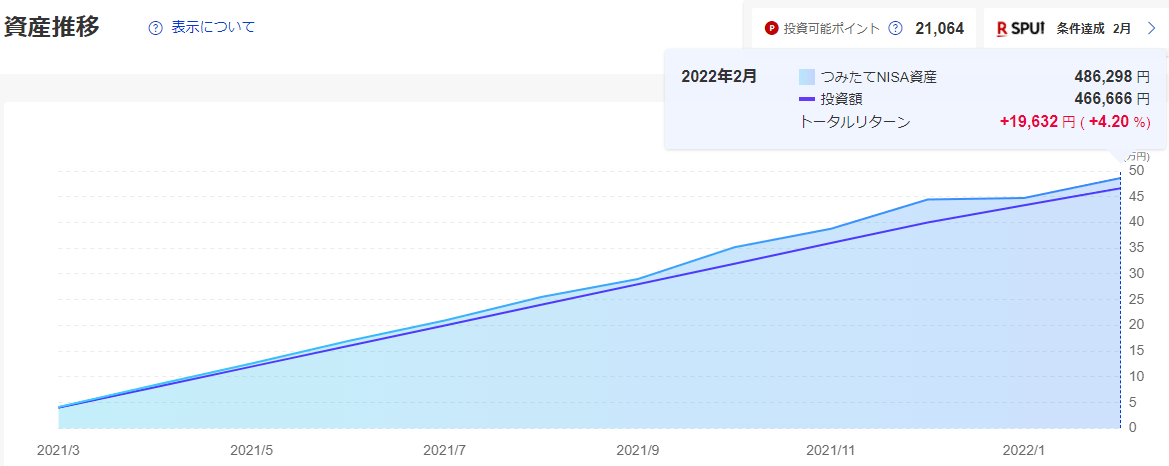

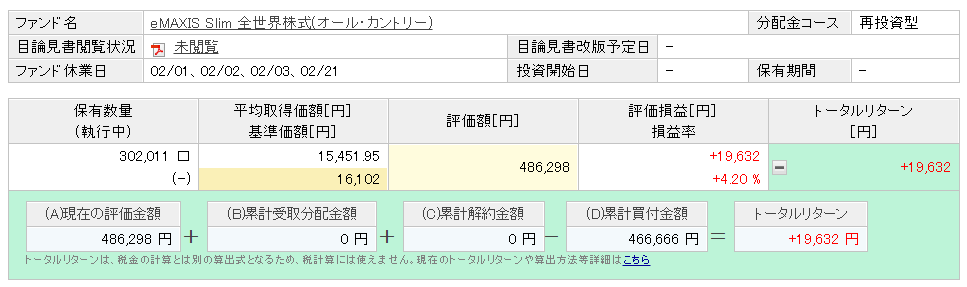

12か月目の運用成績は+19,632円(+4.20%)でした。

- 買付銘柄:eMAXIS Slim全世界株式(オール・カントリー)

- 評価額:486,298円

- 評価損益:+19,632円

- 損益率:+4.20%

- 累計買付金額:466,666円

- 保有期間:11か月

以上の結果をご覧の皆さんは、「え?1年投資してたったこれだけしか増えないの?」と思うかもしれませんが、その感覚は正しいです。

2021年12月までは順調だったのですが、2022年1月に大きく資産を減らしました。

2022年1月に米国株式が大きく下落し、米国の構成比率が約6割と最多を占める全世界株式も大きく影響を受けたためです。

2022年2月に入り若干持ち直していますが、順調とは言えません。

それでも過去のデータを見ると世界経済は数々の暴落を乗り越えて発展してきたので、長期的には株価は上昇するはずです。

全世界株式の過去データや長期分散投資した場合のシミュレーションについては、インデックスファンドは全世界株式(オールカントリー)がおすすめをご覧ください。

長期分散投資で必ず資産は増えると信じて積み立てていきましょう。

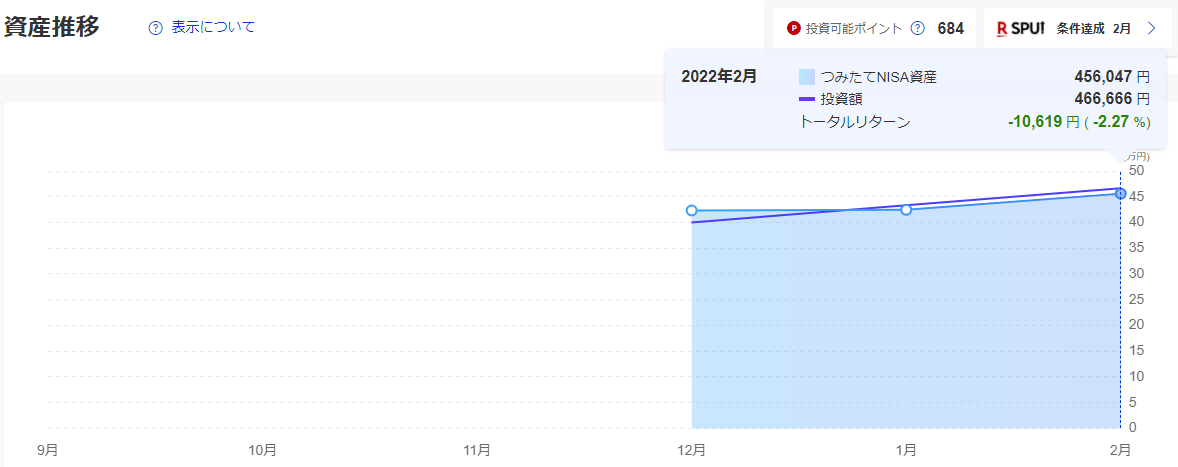

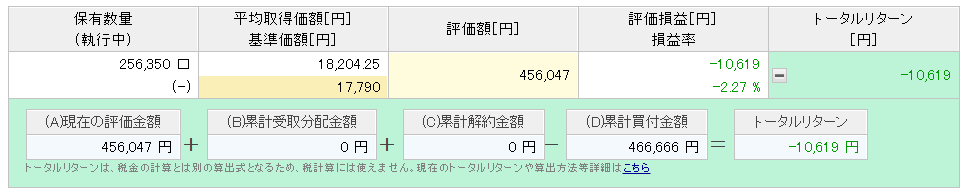

妻のつみたてNISA口座

3か月目の運用成績は-10,619円(-2.27%)でした。

- 買付銘柄:eMAXIS Slim米国株式(S&P500)

- 評価額:456,047円

- 評価損益:-10,619円

- 損益率:-2.27%

- 累計買付金額:466,666円

- 保有期間:2か月

投資した額よりかなり減ってるじゃない!やっぱり投資は危険だわ!!

そう思うのも無理はないよね。でもまだ始めて3か月目、短期的には減ることもあると理解して欲しいんだ。

つみたてNISAの限度額を使い切るため、2021年12月に40万円一括投資からスタートしました。

ところが2022年1月以降、米国の金融引き締め政策などが影響し下げ相場となり、マイナスとなってしまいました。

このように短期的な下げ相場では資産が大きく減少しやすいのが一括投資の怖いところです。

投資初心者は毎月コツコツ積み立てる積立投資をオススメします。

もちろん積立投資でも資産が減ることは十分あり得ますが、目先の上がり下がりに一喜一憂せず冷静になり、長期分散投資して将来を見据えましょう。

なお積立投資と一括投資の違いや、それぞれのメリット・デメリットについては【買う前に待って!】投資信託は積立投資と一括投資どっちがいい?をご覧ください。

-

【買う前に待って!】投資信託は積立投資と一括投資どっちがいい?

続きを見る

つみたてNISAの運用成績まとめ

2022年2月時点での、筆者と妻それぞれのつみたてNISA運用成績をまとめると以下の表のとおりです。

| 名称 | 筆者 | 妻 |

|---|---|---|

| 買付銘柄 | オール・カントリー(※1) | S&P500(※2) |

| 評価額 | 486,298円 | 456,047円 |

| 評価損益 | +19,632円 | -10,619円 |

| 損益率 | +4.20% | -2.27% |

| 累計買付金額 | 466,666円 | 466,666円 |

※1 オール・カントリー:eMAXIS Slim全世界株式(オール・カントリー)

※2 S&P500:eMAXIS Slim米国株式(S&P500)

累計買付金額は同じですが、保有期間が長いぶん全世界株式の方が良い結果となりました。

つみたてNISAは、長期間積み立て続けることで将来大きな資産を得られる可能性が高くなります。

2022年は米国の金融引き締め政策やウクライナ情勢などにより株価が不安定となっています。インデックス投資で大きなリターンを得るのは難しい年とも言われていますが、地道に積み立て続けたいと思います。

投資は元本割れするリスクがありますが、投資をしないリスク(=インフレによる資産減少など)も考慮しましょう。

筆者の投資歴は1年と浅いですが、この記事を見て少しでも多くの人が「つみたてNISAを始めよう!」と思っていただけたら幸いです。

おすすめ書籍

筆者がつみたてNISAを始めるきっかけとなった、両学長の本です。

お金にまつわる「貯める」「稼ぐ」「増やす」「守る」「使う」5つの力を学べます。

投資を始めるなら厚切りジェイソン氏の本もおすすめです。

とてもわかりやすい内容で、長期分散投資の基礎知識を学べます。